சேமிப்பு vs முதலீடு: வித்தியாசம் மற்றும் இந்தியக் குடும்பங்களுக்கான வழிகாட்டி

சேமிப்பு மற்றும் முதலீட்டிற்கு இடையிலான வித்தியாசத்தைப் புரிந்துகொள்வது செல்வத்தை பெருக்க உதவும். இந்தியக் குடும்பங்களுக்கான பலன்கள், அபாயங்கள் மற்றும் நிதித் திட்டமிடல் பற்றி அறியுங்கள்.

FINANCIAL PLANNING

Mahila Career Advisor – LIC Tindivanam

4/10/2026

சேமிப்பு vs முதலீடு: என்ன வித்தியாசம்? உங்களுக்கு எது சிறந்தது?

Language: தமிழ் | English

அறிமுகம்

ஒவ்வொரு இந்தியக் குடும்பத்திலும், 'சேமிப்பு' (Savings) மற்றும் 'முதலீடு' (Investment) என்ற வார்த்தைகள் பெரும்பாலும் ஒரே பொருளில் பயன்படுத்தப்படுகின்றன. தேநீர் அருந்தும் நேரத்தில் புதிய ஃபிக்ஸட் டெபாசிட் பற்றிய பேச்சாக இருந்தாலும் சரி, மகளின் திருமணத்திற்காகத் தங்கம் வாங்குவது பற்றிய ஆலோசனையாக இருந்தாலும் சரி, நாம் அனைத்தையும் சேமிப்பு என்றே கருதுகிறோம். ஆனால், நீங்கள் உண்மையான நிதி சுதந்திரத்தை அடையவும், உங்கள் குடும்பத்தின் எதிர்காலத்தைப் பாதுகாக்கவும் விரும்பினால், இந்த இரண்டுக்கும் இடையிலான வித்தியாசத்தைத் தெளிவாகத் தெரிந்துகொள்வது மிகவும் அவசியம்.

சேமிப்பு என்பது பணத்தைப் பாதுகாப்பாகவும், அவசரத் தேவைக்கு எடுக்கும் வகையிலும் வைத்திருப்பதாகும். முதலீடு என்பது உங்கள் பணத்தைச் செல்வமாக வளரச் செய்வதாகும். திண்டிவனம் மற்றும் அதைச் சுற்றியுள்ள குடும்பங்களுக்கு நிதி ஆலோசகராக நான் உதவும் பொழுது, கடினமாக உழைக்கும் பலர் சேமிப்பில் மட்டுமே கவனம் செலுத்தி, முதலீட்டின் வலிமையை அறியாமல் செல்வத்தைப் பெருக்கும் வாய்ப்பைத் தவறவிடுவதைப் பார்க்கிறேன்.

இந்த விரிவான கட்டுரையில், சேமிப்பு மற்றும் முதலீட்டிற்கு இடையிலான வித்தியாசம், முதலீட்டின் பலன்கள் மற்றும் உங்கள் எதிர்காலத்தைப் பாதுகாக்க இரண்டையும் எவ்வாறு சமநிலைப்படுத்துவது என்பது பற்றிப் பார்ப்போம்.

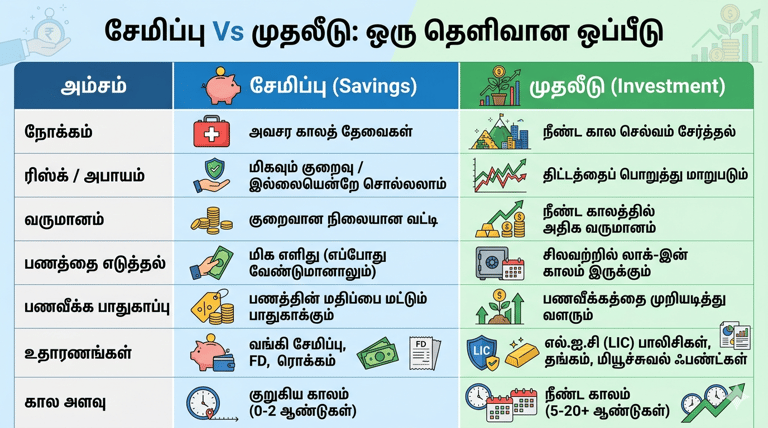

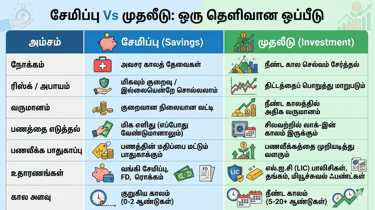

சேமிப்பு (Savings) என்றால் என்ன?

சேமிப்பு என்பது உங்கள் நிதி வாழ்க்கையின் அடித்தளம் போன்றது. உங்கள் தற்போதைய வருமானத்தில் ஒரு பகுதியை எதிர்காலத் தேவைக்காகவோ அல்லது அவசர காலத்திற்காகவோ ஒதுக்கி வைப்பதே சேமிப்பு ஆகும். இந்தப் பணம் பொதுவாக ஆபத்து இல்லாத மற்றும் எளிதில் எடுக்கக்கூடிய இடங்களில் சேமிக்கப்படுகிறது.

சேமிப்பின் முக்கிய அம்சங்கள்:

பணப்புழக்கம் (Liquidity): அவசரத் தேவைக்கு இந்தப் பணத்தை உடனடியாக எடுக்க முடியும்.

பாதுகாப்பு: நீங்கள் சேமிக்கும் அசல் தொகைக்கு முழு உத்தரவாதம் உண்டு.

குறைந்த வருவாய்: இதில் ரிஸ்க் குறைவு என்பதால், இதற்கு கிடைக்கும் வட்டி விகிதமும் குறைவாகவே இருக்கும்.

நோக்கம்: குறுகிய கால இலக்குகள் அல்லது எதிர்பாராத அவசரச் செலவுகளுக்காக இது செய்யப்படுகிறது.

சேமிப்புக் கணக்கு vs முதலீட்டு விருப்பங்கள்: இந்தியாவில் ஒரு சாதாரண சேமிப்புக் கணக்கு 3% முதல் 4% வரை மட்டுமே வட்டி அளிக்கிறது. இது நாட்டின் விலைவாசி உயர்வைக் (Inflation) கையாளுவதற்குப் போதுமானதாக இருப்பதில்லை.

முதலீடு (Investment) என்றால் என்ன?

முதலீடு என்பது ஒரு படி மேலே சென்றது ஆகும். காலப்போக்கில் லாபம் அல்லது வருவாயை உருவாக்கும் நோக்கில் உங்கள் பணத்தைச் சில நிதித் திட்டங்களில் அல்லது சொத்துகளில் ஈடுபடுத்துவதே முதலீடு ஆகும். சேமிப்பில் நீங்கள் பணத்தைச் சும்மா "சேமித்து" வைக்கிறீர்கள், ஆனால் முதலீட்டில் உங்கள் பணத்தை உங்களுக்காக "வேலை செய்ய" வைக்கிறீர்கள்.

முதலீட்டின் முக்கிய அம்சங்கள்:

வளர்ச்சி வாய்ப்பு: நீண்ட கால அடிப்படையில் செல்வத்தை உருவாக்குவதே இதன் முக்கிய நோக்கம்.

அபாயக் காரணி (Risk): சேமிப்போடு ஒப்பிடும்போது முதலீட்டில் ஒரு குறிப்பிட்ட அளவு ரிஸ்க் இருக்கும்.

கால அளவு: பொதுவாக இது 3 முதல் 10 ஆண்டுகள் அல்லது அதற்கும் மேற்பட்ட காலத்தைக் குறிக்கும்.

கூட்டு வட்டி (Compounding): முதலீடு செய்வதன் மூலம் நீங்கள் வட்டிக்கு வட்டி ஈட்ட முடியும். இது உங்கள் சொத்தை அபரிமிதமாக வளரச் செய்யும்.

இந்தியக் குடும்பங்களுக்கு எல்.ஐ.சி (LIC) பாலிசிகள், மியூச்சுவல் ஃபண்டுகள், தங்கம், ரியல் எஸ்டேட் மற்றும் பி.பி.எஃப் (PPF) ஆகியவை சிறந்த முதலீட்டு வாய்ப்புகளாக உள்ளன.

சேமிப்பு vs முதலீடு: ஒரு விரைவான ஒப்பீடு

இந்தியக் குடும்பங்களுக்கு இது ஏன் முக்கியம்?

இந்தியாவில் கல்வி, மருத்துவம் மற்றும் திருமணச் செலவுகள் பொதுவான விலைவாசி உயர்வை விட வேகமாக அதிகரித்து வருகின்றன. உங்கள் பணத்தை ஒரு சாதாரண வங்கிக் கணக்கில் மட்டுமே "சேமித்து" வைத்தால், காலப்போக்கில் அந்தப் பணத்தின் மதிப்பு குறைந்துவிடும்.

பணவீக்கப் பொறி (The Inflation Trap)

இன்று நீங்கள் ₹1,00,000 சேமிக்கிறீர்கள் என்று வைத்துக்கொள்வோம். பணவீக்கம் 6% ஆக இருந்தால், அடுத்த ஆண்டு அதே பொருளை வாங்க ₹1,06,000 தேவைப்படும். அதாவது உங்கள் ஒரு லட்சத்தின் மதிப்பு குறைந்துவிடும். முதலீடு மட்டுமே இந்தப் பணவீக்கத்தைத் தாண்டி உங்கள் பணத்தின் மதிப்பைப் பாதுகாக்கும்.

வாழ்க்கை மைல்கற்கள்

ஒரு நடுத்தரக் குடும்பத்திற்குப் பின்வரும் இலக்குகள் மிகவும் முக்கியம்:

பிள்ளைகளின் உயர்கல்வி: 15-20 ஆண்டுகளில் பெரிய தொகை தேவைப்படும்.

மகளின் திருமணம்: இது ஒரு முக்கிய கலாச்சார மற்றும் நிதி சார்ந்த பொறுப்பு.

ஓய்வூதியம் (Retirement): முதுமையில் யாரையும் சார்ந்து இருக்காமல் வாழ வழிவகுக்கும்.

உங்களின் மாதாந்திரச் செலவுகள் மற்றும் அவசரச் செலவுகளைச் சமாளிக்க சேமிப்பு உதவுகிறது. ஆனால், மேலே குறிப்பிட்ட பெரிய கனவுகளை நனவாக்க முதலீடு மட்டுமே கை கொடுக்கும்.

நிதித் திட்டமிடலுக்கான படிப்படியான வழிகாட்டி

ஒரு "சேமிப்பாளராக" இருந்து "முதலீட்டாளராக" மாறுவது கடினமான ஒன்றல்ல. இந்த எளிய வழிமுறைகளைப் பின்பற்றவும்:

நிலை 1: பட்ஜெட் போடுதல்

உங்கள் பணம் எங்கே செலவாகிறது என்பதைக் கவனியுங்கள். 50/30/20 விதியைப் பின்பற்றுங்கள்: 50% அத்தியாவசியத் தேவைகளுக்கு, 30% விருப்பங்களுக்கு, 20% சேமிப்பு மற்றும் முதலீட்டிற்கு.

நிலை 2: அவசரகால நிதியை உருவாக்குங்கள்

முதலீடு செய்யத் தொடங்கும் முன், உங்கள் 6 மாத செலவிற்கு சமமான தொகையைச் சேமிப்புக் கணக்கில் வைத்திருங்கள். இதுவே சேமிப்பின் அடிப்படைத் தேவை.

நிலை 3: காப்பீடு மூலம் பாதுகாப்பு தேடுங்கள்

இந்தியாவில் ஒரு சிறு மருத்துவச் செலவு கூட பல ஆண்டுகால சேமிப்பைக் காலி செய்துவிடும். எனவே, ஒரு சிறந்த எல்.ஐ.சி (LIC) பாலிசி மற்றும் ஹெல்த் இன்சூரன்ஸ் எடுங்கள். இது உங்கள் குடும்பத்தின் நிதி இலக்குகள் பாதிக்கப்படாமல் இருப்பதை உறுதி செய்யும்.

நிலை 4: இலக்குகளைத் தீர்மானியுங்கள்

5 வயதுக் குழந்தையின் படிப்புக்காக முதலீடு செய்கிறீர்களா அல்லது 20 ஆண்டுகள் கழித்து உங்களின் ஓய்வூதியத்திற்காகவா? இலக்கைப் பொறுத்து உங்கள் முதலீட்டுத் திட்டத்தைத் தேர்வு செய்யுங்கள்.

நிலை 5: பல்வகைப்படுத்துதல் (Diversify)

எல்லாப் பணத்தையும் ஒரே இடத்தில் போடாதீர்கள். பாதுகாப்பான சேமிப்பு, உத்தரவாதமான வருமானம் தரும் இன்சூரன்ஸ் திட்டங்கள் மற்றும் வளர்ச்சி தரும் முதலீடுகள் என உங்கள் பணத்தைப் பிரித்து முதலீடு செய்யுங்கள்.

இந்தியக் குடும்பங்களுக்கான உதாரணங்கள்

இருவேறு நபர்களின் நிதி முடிவுகள் அவர்கள் வாழ்க்கையை எப்படி மாற்றுகிறது என்று பார்ப்போம்:

உதாரணம் அ: வெறும் சேமிப்பாளர் (திரு. ராகுல்)

30 வயதான ராகுல் மாதம் ₹10,000-ஐ ஒரு சாதாரண சேமிப்புக் கணக்கில் 20 ஆண்டுகளுக்குச் சேமிக்கிறார்.

அவர் செலுத்திய மொத்தத் தொகை: ₹24,00,000

20 ஆண்டுகளுக்குப் பின் கிடைக்கும் தொகை (4% வட்டி): தோராயமாக ₹36,00,000

முடிவு: இது ஒரு பாதுகாப்பான தொகை போலத் தெரிந்தாலும், 2046-ல் விலைவாசி உயர்வுக்கு முன்னால் இது போதுமானதாக இருக்காது.

உதாரணம் ஆ: புத்திசாலி முதலீட்டாளர் (திருமதி பிரியா)

30 வயதான பிரியா, மாதம் ₹10,000-ஐ எல்.ஐ.சி திட்டங்கள் மற்றும் பிற முதலீடுகளில் பிரித்து முதலீடு செய்கிறார்.

அவர் செலுத்திய மொத்தத் தொகை: ₹24,00,000

20 ஆண்டுகளுக்குப் பின் கிடைக்கும் தொகை (8% சராசரி வருவாய்): தோராயமாக ₹59,00,000

முடிவு: ராகுலை விட பிரியாவுக்கு ₹23 லட்சம் கூடுதலாகக் கிடைக்கிறது. இதுதான் முதலீட்டின் சக்தி!

தவிர்க்க வேண்டிய பொதுவான நிதித் தவறுகள்

தாமதமாகத் தொடங்குதல்: முதலீடு செய்யச் சிறந்த நேரம் நேற்று. இரண்டாவது சிறந்த நேரம் இன்று!

காப்பீட்டைச் செலவாகக் கருதுதல்: எல்.ஐ.சி பிரீமியத்தைச் செலவாக நினைக்காதீர்கள். அது உங்கள் குடும்பத்தின் பாதுகாப்பு மற்றும் முதலீட்டின் கூட்டு முயற்சி.

பணவீக்கத்தை மறப்பது: உங்கள் முதலீடு 7%-க்கும் குறைவான வருவாய் தந்தால், உங்கள் பணத்தின் மதிப்பு மெல்லக் குறைகிறது என்று அர்த்தம்.

அவசரகால நிதி இல்லாமை: எல்லாப் பணத்தையும் முதலீடு செய்துவிட்டு, அவசரத்திற்குப் பணமில்லாமல் கஷ்டப்படக் கூடாது.

மற்றவர்களைப் பார்த்து முதலீடு செய்தல்: உங்கள் இலக்குகளுக்கு எது தேவையோ அதை மட்டும் செய்யுங்கள்.

உங்கள் நிதி ஆலோசகரின் சில குறிப்புகள்

தானியங்கி முதலீடு: உங்கள் எல்.ஐ.சி பிரீமியம் அல்லது முதலீடுகளை வங்கிக் கணக்கில் இருந்து தானாகவே கழியும் படி (ECS) அமைத்திடுங்கள்.

ஆண்டுதோறும் ஆய்வு செய்யுங்கள்: திருமணம், குழந்தையின் பிறப்பு என உங்கள் வாழ்க்கையில் மாற்றங்கள் ஏற்படும்போது உங்கள் நிதித் திட்டத்தையும் மாற்றியமைக்க வேண்டும்.

வரி சேமிப்பு: 80C போன்ற பிரிவுகளின் கீழ் வரி விலக்கு அளிக்கும் திட்டங்களைத் தேர்ந்தெடுங்கள்.

நிபுணரின் ஆலோசனை: நிதித் திட்டமிடலில் உங்களுக்கு சந்தேகம் இருந்தால், ஒரு நிபுணரின் உதவியை நாடத் தயங்காதீர்கள்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQ)

1. சேமிப்பது நல்லதா அல்லது முதலீடு செய்வது நல்லதா?

இரண்டுமே அவசியம். சேமிப்பு உங்கள் இன்றைய பாதுகாப்பிற்கு, முதலீடு உங்கள் எதிர்கால வளர்ச்சிக்கு.

2. எல்.ஐ.சி (LIC) சேமிப்பா அல்லது முதலீடா?

எல்.ஐ.சி இவை இரண்டுமே கலந்த ஒரு அற்புதமான திட்டம். இது ஒழுக்கமான சேமிப்புப் பழக்கத்தையும், முதலீட்டு வளர்ச்சியையும், கூடவே ஆயுள் காப்பீட்டுப் பாதுகாப்பையும் வழங்குகிறது.

3. எனது சம்பளத்தில் எத்தனை சதவீதம் முதலீடு செய்ய வேண்டும்?

குறைந்தது 20% தொகையைச் சேமிப்பு மற்றும் முதலீட்டிற்கு ஒதுக்குவது நல்லது. ஆனால், உங்களால் முடிந்த சிறிய தொகையில் இருந்தும் தொடங்கலாம்.

4. நடுத்தரக் குடும்பங்களுக்கு முதலீடு ஆபத்தானதா?

சரியான திட்டத்தைத் தேர்வு செய்தால் ஆபத்து இல்லை. எல்.ஐ.சி போன்ற அரசு உத்தரவாதம் கொண்ட திட்டங்கள் நடுத்தரக் குடும்பங்களுக்கு மிகச் சிறந்த பாதுகாப்பு அளிப்பவை.

5. அவசரத் தேவைக்கு முதலீட்டுப் பணத்தை எடுக்க முடியுமா?

சில திட்டங்களில் குறிப்பிட்ட காலம் வரை பணம் எடுக்க முடியாது (Lock-in period). அதனால்தான் அவசரத் தேவைக்கென ஒரு பகுதியைச் சேமிப்புக் கணக்கில் வைத்திருக்க வேண்டும்.

முடிவுரை

சேமிப்பு என்பது உங்களின் தற்போதைய தேவைகளுக்கான பாதுகாப்பு வலை. ஆனால், முதலீடு என்பது உங்கள் பிள்ளைகளின் கல்வி மற்றும் உங்களின் நிம்மதியான ஓய்வுக்காலத்திற்கான பாலம்.

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ் (Nila Safe Life Solutions) மூலம் ஒவ்வொரு இந்தியக் குடும்பமும் கவலையற்ற நிதி எதிர்காலத்தைப் பெற வேண்டும் என்பதே எங்களது நோக்கம். நீங்கள் ஒரு மாதச் சம்பளக்காரராக இருந்தாலும் அல்லது சொந்தத் தொழில் செய்பவராக இருந்தாலும், சரியான எல்.ஐ.சி முதலீடுகள் உங்கள் வாழ்வை வளமாக்கும்.

நிதித் திட்டமிடல், காப்பீடு அல்லது எல்.ஐ.சி பாலிசிகள் குறித்து உதவி தேவையா? இலவச ஆலோசனைக்கு இன்றே நிலா சேஃப் லைஃப் சொல்யூஷன்ஸைத் தொடர்பு கொள்ளுங்கள்.

சுந்தரி S (Sundari S)

மகிளா கெரியர் ஏஜென்ட் – எல்.ஐ.சி திண்டிவனம்

போன் / வாட்ஸ்அப்: 9865822106

இணையதளம்: www.nilasafelife.com

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions