உங்கள் வயதுக்கு ஏற்ற சரியான LIC பாலிசியை எப்படி தேர்வு செய்வது – இந்திய குடும்பங்களுக்கு ஒரு நடைமுறை வழிகாட்டி

வயதின் அடிப்படையில் சரியான LIC பாலிசியை எப்படி தேர்வு செய்வது என்பதை அறிந்து கொள்ளுங்கள். இந்திய வாழ்க்கை காப்பீடு, குடும்ப பாதுகாப்பு மற்றும் வரி சலுகைகள் பற்றிய எளிய வழிகாட்டி.

Nila Safe Life Solutions

3/1/2026

உங்கள் வயதுக்கு ஏற்ற சரியான LIC பாலிசியை எப்படி தேர்வு செய்வது

Language: தமிழ் | English

கடைசியாக புதுப்பிக்கப்பட்டது: ஏப்ரல் 2026

அறிமுகம்

சரியான காப்பீட்டுத் திட்டத்தைத் தேர்ந்தெடுப்பது என்பது வெறும் பாலிசியை வாங்குவது மட்டுமல்ல. அது உங்கள் குடும்பத்தைப் பாதுகாப்பது, உங்கள் எதிர்காலத்தைத் திட்டமிடுவது மற்றும் உங்கள் வாழ்க்கையின் குறிப்பிட்ட கட்டத்திற்கு ஏற்ப உங்கள் பணம் வேலை செய்வதை உறுதி செய்வது ஆகும். எல்.ஐ.சி பாலிசியைத் தேர்ந்தெடுப்பது குறித்த வழிகாட்டுதலை நீங்கள் தேடுகிறீர்கள் என்றால், கருத்தில் கொள்ள வேண்டிய மிக முக்கியமான காரணி உங்கள் வயது. உங்களின் வயதுதான் பாலிசியின் வகை, பிரீமியம் தொகை, கவரேஜ் காலம் மற்றும் நீண்ட கால நன்மைகளைத் தீர்மானிக்கிறது.

இந்தியாவில், பலரும் தற்போதைய வாழ்க்கைச் சூழலுக்கு ஒரு திட்டம் பொருந்துமா என்று பார்க்காமலேயே எல்.ஐ.சி பாலிசிகளை வாங்குகிறார்கள். 25 வயதுடைய சம்பளம் வாங்கும் ஒருவருக்குப் பொருந்தும் பாலிசி, 45 வயதுடைய ஒரு பெற்றோருக்கோ அல்லது ஓய்வு பெறத் தயாராகும் 58 வயதுடைய ஒருவருக்கோ பொருந்தாமல் போகலாம். இதனால்தான், முறையான நிதித் திட்டமிடலுடன் கூடிய எல்.ஐ.சி வயது-தகுதி கால்குலேட்டரைப் (LIC age-eligibility calculator) பயன்படுத்துவது, ஒரு சிறந்த முடிவை எடுக்க உங்களுக்கு உதவும்.

இந்த வழிகாட்டி, உங்கள் வயது, வருமானம், குடும்பத் தேவைகள் மற்றும் எதிர்கால இலக்குகளின் அடிப்படையில் சரியான எல்.ஐ.சி பாலிசியைத் தேர்ந்தெடுக்க உங்களுக்கு உதவும். நீங்கள் இளம் சம்பாதிப்பவராகவோ, பெற்றோராகவோ, நடுத்தர வயதுடைய குடும்பத் தலைவராகவோ அல்லது குடும்பத் தலைவியாகவோ அல்லது ஓய்வு காலத்திற்கு திட்டமிடுபவராகவோ இருந்தாலும், இந்தக் கட்டுரை உங்களுக்கு ஒரு தெளிவான வழிகாட்டுதலை வழங்கும்.

சரியான எல்.ஐ.சி பாலிசியைத் தேர்ந்தெடுப்பது ஏன் முக்கியம்

எல்.ஐ.சி-யுடன் கூடிய நிதித் திட்டமிடலில் ஆயுள் காப்பீடு மிக முக்கியமான பகுதிகளில் ஒன்றாகும். உங்களுக்கு ஏதாவது அசம்பாவிதம் நடந்தால், அது உங்கள் குடும்பத்தை நிதிச் சிக்கலில் இருந்து பாதுகாக்கிறது. மேலும், சேமிப்பு, கல்விக்கான திட்டமிடல், ஓய்வூதியத் திட்டமிடல் மற்றும் நீண்ட கால சொத்து உருவாக்கம் ஆகியவற்றிற்கும் இது உதவுகிறது.

ஒரு நல்ல எல்.ஐ.சி பாலிசி கீழ்க்கண்டவற்றுக்கு ஆதரவளிக்கும்:

இந்தியாவில் குடும்பத்தின் நிதிப் பாதுகாப்பு

குழந்தைகளின் கல்வித் திட்டமிடல்

குடும்பத்திற்கான வருமான மாற்று (Income replacement)

ஓய்வூதிய வருமான ஆதரவு

நீண்ட கால முறையான சேமிப்பு

பாதுகாப்பிற்கான எல்.ஐ.சி ரைடர்கள் (LIC riders) மூலம் கூடுதல் பாதுகாப்புடன் கூடிய காப்பீடு

சரியான வயதில் சரியான திட்டத்தை வாங்கும் போது, நீங்கள் குறைவான பிரீமியங்கள், சிறந்த கவரேஜ் மற்றும் அதிக வருடங்களுக்கான பாதுகாப்பைப் பெறலாம். மறுபுறம், தாமதமாக முடிவெடுப்பது அதிக பிரீமியம் செலுத்துவதற்கும், குறைவான தேர்வுகளுக்கும் வழிவகுக்கும்.

எல்.ஐ.சி பாலிசி தேர்வில் வயது எவ்வாறு தாக்கத்தை ஏற்படுத்துகிறது

ஒரு பாலிசியை வழங்கும் போது எல்.ஐ.சி கருத்தில் கொள்ளும் முதல் விஷயங்களில் வயது ஒன்றாகும். இது கீழ்க்கண்டவற்றைப் பாதிக்கிறது:

பிரீமியம் தொகை

பாலிசி காலம்

முதிர்வு காலம்

இடர் காப்பீடு (Risk coverage)

சில திட்டங்களுக்கான தகுதி

நீண்ட கால வருமானம் மற்றும் நன்மைகள்

ஒரு இளைஞருக்கு வழக்கமாக குறைவான பிரீமியங்கள் இருக்கும், மேலும் நீண்ட கால நன்மைகளை உருவாக்க அதிக நேரமும் இருக்கும். 30 அல்லது 40 வயதில் உள்ள ஒருவருக்குப் பாதுகாப்பையும் சேமிப்பையும் சமநிலைப்படுத்தும் பாலிசி தேவைப்படலாம். ஓய்வு பெறும் வயதை நெருங்கும் ஒருவருக்கு, வருமானப் பாதுகாப்பு, முதிர்வுத் தொகை அல்லது மூலதனப் பாதுகாப்பு ஆகியவற்றில் கவனம் செலுத்தும் ஒரு திட்டம் தேவைப்படலாம்.

இதனால்தான், "எந்த எல்.ஐ.சி திட்டம் சிறந்தது?" என்பது மட்டுமின்றி, "எனது வயதிற்கும் இலக்குகளுக்கும் எந்த எல்.ஐ.சி திட்டம் சிறந்தது?" என்ற கேள்வியும் எழுகிறது.

வயது வாரியாக எல்.ஐ.சி பாலிசி தேர்வுகள்

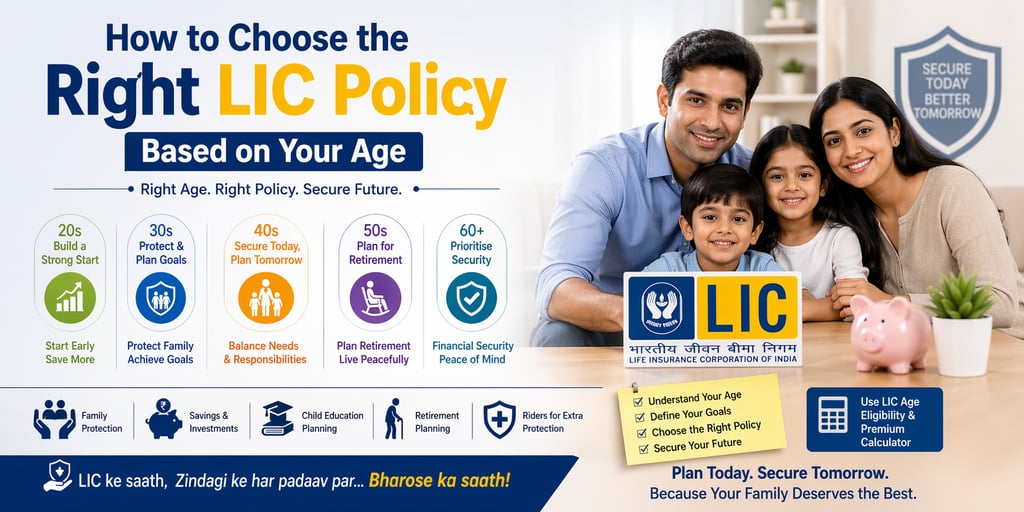

1. உங்களின் 20-களில்: அதிகபட்ச பலனுக்காக முன்கூட்டியே தொடங்குங்கள்

நீங்கள் 20-களில் இருந்தால், காப்பீட்டைத் தொடங்க இதுவே சிறந்த நேரமாகும். நீங்கள் திருமணமாகாதவராகவோ, புதிதாக திருமணமானவராகவோ அல்லது உங்கள் வாழ்க்கையை இப்போதுதான் தொடங்கியவராகவோ இருக்கலாம். இந்த வயதில், வருமானம் வளர்ந்து கொண்டிருக்கலாம், பொறுப்புகள் குறைவாக இருக்கலாம், மேலும் நீண்ட காலத் திட்டமிடல் எளிதாக இருக்கும்.

இந்த வயதிற்கான சிறந்த எல்.ஐ.சி தேர்வுகள்:

வலுவான பாதுகாப்பிற்கான டேர்ம் இன்சூரன்ஸ் (Term insurance)

முறையான சேமிப்பிற்கான எல்.ஐ.சி எண்டோவ்மென்ட் திட்டத்தின் நன்மைகள்

உங்கள் ரிஸ்க் எடுக்கும் திறனுக்கு ஏற்ற யூலிப் (ULIP) அடிப்படையிலான திட்டங்கள்

முன்கூட்டிய ஓய்வூதிய திட்டமிடல், எதிர்கால நிதி ஒழுங்கிற்கான எல்.ஐ.சி தேர்வுகள்

இந்த வயது ஏன் முக்கியம்:

பிரீமியங்கள் பொதுவாக குறைவாக இருக்கும்.

நீங்கள் நீண்ட கால கவரேஜைப் பெறலாம்.

பாலிசியைத் தொடர்ந்து செலுத்துவது எளிதாகிறது.

நிதி ஒழுக்கத்தின் பழக்கத்தை முன்கூட்டியே உருவாக்குகிறீர்கள்.

உங்கள் இலக்கு பாதுகாப்பாக இருந்தால், முதலில் தூய பாதுகாப்புத் திட்டத்தைத் தேர்ந்தெடுக்கவும். உங்கள் இலக்கு சேமிப்பு மற்றும் பாதுகாப்பு இரண்டுமாக இருந்தால், சேமிப்புடன் இணைந்த எல்.ஐ.சி திட்டம் உதவக்கூடும்.

2. உங்களின் 30-களில்: பாதுகாப்பு மற்றும் குடும்ப இலக்குகளை சமநிலைப்படுத்துங்கள்

உங்களின் 30-கள் பெரும்பாலும் சுறுசுறுப்பான நிதி ஆண்டுகளாகும். வாழ்க்கைத் துணை, குழந்தைகள், வீட்டுக் கடன், வாகனக் கடன் அல்லது வயதான பெற்றோர் எனப் பல பொறுப்புகள் உங்களுக்கு இருக்கலாம். இந்த கட்டத்தில், உங்களுக்கு வலுவான குடும்பப் பாதுகாப்பும், இலக்கு அடிப்படையிலான திட்டமிடலும் தேவை.

இந்த வயதிற்கான சிறந்த எல்.ஐ.சி தேர்வுகள்:

அதிக கவரேஜ் கொண்ட டேர்ம் இன்சூரன்ஸ்

குழந்தைகளின் கல்விக்கான எல்.ஐ.சி திட்டங்கள்

குறிப்பிட்ட கால வருமான ஆதரவிற்கான எல்.ஐ.சி மணி-பேக் பாலிசி (Money-back policy)

சேமிப்பு மற்றும் முதிர்வுத் தொகைக்கான எண்டோவ்மென்ட் பாலிசிகள்

கூடுதல் பாதுகாப்பிற்கான ரைடர்களுடன் (Riders) கூடிய திட்டங்கள்

இந்த வயது ஏன் முக்கியம்:

நிதிப் பொறுப்புகள் கடுமையாக உயரும்.

உங்கள் வருமானத்தின் மீதான குடும்பத்தின் சார்பு அதிகமாக இருக்கும்.

கல்வித் திட்டமிடல் முக்கியமாகிறது.

மருத்துவம் மற்றும் அவசரத் தேவைகளுக்கான அபாயங்களும் அதிகரிக்கலாம்.

30-களில் உள்ள ஒருவர் பாதுகாப்பையும், நடைமுறை ரீதியான நிதி ஆதரவையும் தரும் பாலிசியைத் தேட வேண்டும். உங்கள் குழந்தையின் எதிர்காலமே முன்னுரிமை என்றால், கல்வி மைல்கற்களை ஆதரிக்கும் திட்டத்தைத் தேர்ந்தெடுக்கவும்.

3. உங்களின் 40-களில்: குடும்பப் பாதுகாப்பு மற்றும் நீண்ட கால நிலைத்தன்மையில் கவனம் செலுத்துங்கள்

உங்கள் 40-களில், உங்கள் நிதிப் பொறுப்புகள் உச்சத்தில் இருக்கலாம். பள்ளிக் கட்டணம், வீட்டுக் கடன்கள், குடும்பச் செலவுகள் மற்றும் ஓய்வூதியத் திட்டமிடல் என அனைத்தும் ஒரே நேரத்தில் நிகழலாம். பாலிசி தேர்வு மிகவும் கவனமாக இருக்க வேண்டிய கட்டம் இது.

இந்த வயதிற்கான சிறந்த எல்.ஐ.சி தேர்வுகள்:

வருமானப் பாதுகாப்பிற்கான டேர்ம் இன்சூரன்ஸ்

முதிர்வு மற்றும் எதிர்கால நிலைத்தன்மைக்கான சேமிப்புத் திட்டங்கள்

நீண்ட கால மரபு வழிக்கான (Legacy planning) எல்.ஐ.சி ஹோல் லைஃப் (Whole life) திட்ட விருப்பங்கள்

ஓய்வூதியத் திட்டமிடலுக்காக வடிவமைக்கப்பட்ட எல்.ஐ.சி திட்டங்கள்

உத்திரவாதமான சேமிப்பிற்கான எண்டோவ்மென்ட் திட்டங்கள்

இந்த வயது ஏன் முக்கியம்:

உங்களுக்கு இன்னும் நல்ல கவரேஜ் தேவை.

20 அல்லது 30-களின் தொடக்கத்தை விட பிரீமியங்கள் அதிகமாக இருக்கலாம்.

ஓய்வு காலம் நெருங்கி வருவதால், திட்டமிடல் படிப்படியாக மாற வேண்டும்.

குடும்ப உறுப்பினர்கள் இன்னும் உங்கள் வருமானத்தை நம்பியிருக்கலாம்.

இந்தக் கட்டத்தில், யாரோ பரிந்துரைத்தார்கள் என்பதற்காக மட்டும் பாலிசிகளை வாங்குவதைத் தவிர்க்கவும். தேவைக்கு ஏற்பத் தேர்ந்தெடுங்கள், வற்புறுத்தலால் அல்ல.

4. உங்களின் 50-களில்: ஓய்வு மற்றும் வருமானப் பாதுகாப்பிற்கான திட்டம்

உங்கள் 50-களில், வருமான வளர்ச்சியில் இருந்து வருமானப் பாதுகாப்பு மற்றும் ஓய்வூதியத் தயாரிப்புக்கு கவனம் மாறுகிறது. எதிர்கால வாழ்க்கைச் செலவுகளை ஆதரிக்கும், உங்கள் துணையைப் பாதுகாக்கும் மற்றும் உங்கள் சேமிப்பைப் பாதுகாக்கும் ஒரு பாலிசியை நீங்கள் விரும்பலாம்.

இந்த வயதிற்கான சிறந்த எல்.ஐ.சி தேர்வுகள்:

ஓய்வூதியம் சார்ந்த எல்.ஐ.சி திட்டங்கள்

முதிர்வு நன்மைகளுடன் கூடிய சேமிப்புத் திட்டங்கள்

வழக்கமான வருமானம் பயனுள்ளதாக இருந்தால், எல்.ஐ.சி மணி-பேக் பாலிசி

மலிவு மற்றும் தேவையைப் பொறுத்து ஹோல் லைஃப் வகை பாலிசிகள்

லிமிடெட் பிரீமியம் திட்டங்கள் (கிடைத்தால் மற்றும் பொருத்தமானதாக இருந்தால்)

இந்த வயது ஏன் முக்கியம்:

ஓய்வு காலம் நெருங்கிவிட்டது.

வருமானம் நிச்சயமற்றதாக மாறலாம்.

நீண்ட கால நிதித் திட்டமிடல் மிகவும் முக்கியமானது.

நீங்கள் கடனைக் குறைத்து, குடும்பத்தின் நிலைத்தன்மையைப் பாதுகாக்க விரும்பலாம்.

இந்த வயதுப் பிரிவில் உள்ள ஒருவர், பிரீமியம் செலுத்தும் திறன், உறுதியான பலன்கள் மற்றும் தெளிவான குடும்ப ஆதரவு ஆகியவற்றில் கவனம் செலுத்த வேண்டும்.

5. 60-கள் மற்றும் அதற்கு மேல்: எளிமை மற்றும் பாதுகாப்பிற்கு முன்னுரிமை கொடுங்கள்

இந்தக் கட்டத்தில், இலக்கு என்பது தீவிரமான சேமிப்பு அல்ல. நிலைத்தன்மை, பாதுகாப்பு மற்றும் மன அமைதி ஆகியவைதான் குறிக்கோள். இந்த வயதில் அனைத்துத் திட்டங்களும் பொருந்தாது, எனவே தேர்வை கவனமாகச் செய்ய வேண்டும்.

சிறந்த எல்.ஐ.சி தேர்வுகள்:

சிறிய பாதுகாப்புத் திட்டங்கள்

மூத்த குடிமக்களுக்கான சேமிப்பு அல்லது வருடாந்திர (Annuity) விருப்பங்கள்

எளிய நன்மைகள் மற்றும் குறைவான சிக்கல்கள் கொண்ட திட்டங்கள்

ஓய்வூதிய வருமான ஆதரவுத் திட்டங்கள் (பொருந்தினால்)

இந்த வயது ஏன் முக்கியம்:

கவரேஜ் தேவைகள் மாறுபடலாம்.

பிரீமியம் செலுத்தும் திறன் மிக முக்கியமானது.

மருத்துவம் மற்றும் வாழ்க்கை முறைத் தேவைகள் அதிகமாக இருக்கலாம்.

சிக்கலான திட்டங்களை விட எளிமையானவையே சிறந்தவை.

இந்த வயதில், தொடர முடியாத அளவுக்கு கடினமான பாலிசிகளில் அதிக ஈடுபாடு காட்டுவதைத் தவிர்ப்பது புத்திசாலித்தனம்.

சரியான எல்.ஐ.சி பாலிசியின் சிறப்பம்சங்கள் மற்றும் நன்மைகள்

சரியான திட்டத்தை நீங்கள் தேர்ந்தெடுக்கும்போது, பல பயனுள்ள நன்மைகளை நீங்கள் அனுபவிக்க முடியும்:

குடும்பத்திற்கான நிதிப் பாதுகாப்பு

சேமிப்பு ஒழுக்கம்

பாலிசியின் முடிவில் முதிர்வுத் தொகை

திட்டத்தைப் பொறுத்து, போனஸ் அல்லது பேஅவுட்கள் மூலம் வருமான ஆதரவு

பொருந்தக்கூடிய விதிகளின் கீழ் வரிச் சலுகைகள்

ரைடர்கள் மூலம் கூடுதல் பாதுகாப்பு

குழந்தைகளின் கல்வி மற்றும் ஓய்வூதியத்திற்கான சிறந்த திட்டமிடல்

சில பிரபலமான இலக்குகளை குறிப்பிட்ட பாலிசி வகைகளுடன் பொருத்தலாம்:

பாதுகாப்பு இலக்கு: டேர்ம் இன்சூரன்ஸ்

சேமிப்பு இலக்கு: எல்.ஐ.சி எண்டோவ்மென்ட் திட்ட நன்மைகள்

குறிப்பிட்ட கால வருமான இலக்கு: எல்.ஐ.சி மணி பேக் பாலிசி

நீண்ட கால குடும்பப் பாதுகாப்பு இலக்கு: எல்.ஐ.சி ஹோல் லைஃப் திட்டம் இந்தியா

கல்வித் திட்டமிடல்: குழந்தை கல்வி காப்பீடு எல்.ஐ.சி

ஓய்வூதிய ஆதரவு: ஓய்வூதிய திட்டமிடல், எல்.ஐ.சி திட்டங்கள்

வயதின் அடிப்படையில் எல்.ஐ.சி பாலிசியை யார் வாங்க வேண்டும்

எல்.ஐ.சி பாலிசி பலருக்கும் பயனுள்ளதாக இருக்கும், ஆனால் சரியான வகை அவர்களின் வாழ்க்கை நிலையப் பொறுத்தது.

நீங்கள் கீழ்க்கண்டவராக இருந்தால் முன்கூட்டியே வாங்குவதைப் பரிசீலிக்க வேண்டும்:

இளம் சம்பளதாரர்

புதிய பெற்றோர்

புதிதாக திருமணமானவர்

நிலையற்ற வருமானம் கொண்ட சுயதொழில் செய்பவர்

எல்.ஐ.சியுடன் நிதித் திட்டமிடலைத் தொடங்கும் ஒருவர்

நீங்கள் கீழ்க்கண்டவராக இருந்தால் உங்கள் விருப்பங்களை கவனமாக மதிப்பாய்வு செய்ய வேண்டும்:

பள்ளி மற்றும் கல்லூரிச் செலவுகளை நிர்வகிக்கும் பெற்றோர்

கடன்களைக் கொண்ட குடும்பஸ்தர்

வீடு மற்றும் எதிர்காலப் பாதுகாப்பை நிர்வகிக்கும் பெண்

10–15 ஆண்டுகளுக்குள் ஓய்வு பெறத் திட்டமிடும் நபர்

நீங்கள் கீழ்க்கண்டவராக இருந்தால் எளிமையில் கவனம் செலுத்த வேண்டும்:

ஓய்வு வயதை நெருங்குபவர்

நிலையான ஓய்வூதியம் அல்லது குறைந்த வருமானம் பெறுபவர்

குடும்பப் பாதுகாப்பு மற்றும் குறைந்த ஆபத்துள்ள திட்டமிடலைத் தேடுபவர்

உதாரணம்: இந்திய குடும்பத்தின் ஒரு எடுத்துக்காட்டு

ஒரு எளிய உதாரணத்தை எடுத்துக் கொள்வோம்.

ரவிக்கு 32 வயது, அவர் சென்னையில் உள்ள ஒரு தனியார் நிறுவனத்தில் வேலை செய்கிறார். அவரது மனைவி முழு நேர வேலைக்குச் செல்லவில்லை, அவர்களுக்கு 4 வயது குழந்தை உள்ளது. அவருக்கும் வீட்டுக் கடன் இருக்கிறது. அவருடைய மிகப்பெரிய கவலைகள்:

தன் குழந்தையின் கல்விச் செலவை எப்படிச் சமாளிப்பார்?

தன் குடும்பத்தை கடனில் இருந்து எப்படி பாதுகாப்பார்?

ரவியைப் பொறுத்தவரை, சரியான பதில் என்பது ஒரே ஒரு திட்டம் அல்ல. அவருக்கு கவரேஜ் மற்றும் திட்டமிடலின் கலவை தேவை.

ஒரு சிறப்பான அணுகுமுறை பின்வருவனவற்றை உள்ளடக்கியிருக்கலாம்:

அதிக பாதுகாப்பிற்கான டேர்ம் இன்சூரன்ஸ் திட்டம்

எதிர்கால பள்ளி மற்றும் கல்லூரித் தேவைகளுக்கான குழந்தைகளின் கல்வி காப்பீட்டு எல்.ஐ.சி திட்டம்

காலப்போக்கில் முதிர்வு மதிப்பை உருவாக்கும் ஒரு சேமிப்புத் திட்டம்

தேவைப்பட்டால் கூடுதல் பாதுகாப்பிற்கான ரைடர்கள்

இப்போது இதை 49 வயதான மீனாவுடன் ஒப்பிட்டுப் பாருங்கள், அவர் சுயதொழில் செய்பவர் மற்றும் கல்லூரியில் படிக்கும் இரண்டு குழந்தைகளைக் கொண்டவர். அவர் பின்வருவனவற்றை விரும்பலாம்:

சேமிப்பு மற்றும் முதிர்வு நன்மையுடன் கூடிய ஒரு திட்டம்.

நீண்ட கால குடும்பப் பாதுகாப்பை ஆதரிக்கும் பாலிசி

ஓய்வூதிய திட்டமிடல், எதிர்காலத்திற்கான எல்.ஐ.சி விருப்பங்கள்

முறையான பிரீமியம் செலுத்தும் கட்டமைப்பு

வயது ஏன் இவ்வளவு முக்கியமானது என்பதை இது காட்டுகிறது. சரியான பாலிசி என்பது உங்கள் வாழ்க்கையின் எந்த கட்டத்தில் இருக்கிறீர்கள் என்பதைப் பொறுத்தது.

எல்.ஐ.சி பாலிசிகளின் நன்மைகள் மற்றும் தீமைகள்

நன்மைகள்

நீண்ட வரலாற்றைக் கொண்ட நம்பகமான நிறுவனம்

இந்தியக் குடும்பங்களுக்கு ஏற்றது

வெவ்வேறு வயதுக் குழுக்கள் மற்றும் இலக்குகளுக்கான பல திட்டங்கள்

பாதுகாப்பு மற்றும் சேமிப்புக்கான விருப்பங்கள்

முறையான நீண்ட காலத் திட்டமிடலுக்கு ஏற்றது

இந்தியாவில் குடும்பத்தின் நிதிப் பாதுகாப்பிற்கு உதவியாக இருக்கும்

சில திட்டங்கள் கல்வி, ஓய்வூதியம் மற்றும் வருமான இலக்குகளை ஆதரிக்கின்றன

தீமைகள்

ஒவ்வொரு திட்டமும் அதிக வருமானத்தைத் தருவதில்லை.

சில பாலிசிகள் நீண்ட லாக்-இன் (Lock-in) காலங்களைக் கொண்டுள்ளன.

நீங்கள் தாமதமாகத் தொடங்கினால் பிரீமியங்கள் அதிகமாக இருக்கலாம்.

சில வாங்குபவர்கள் திட்டத்தை முழுமையாகப் புரிந்து கொள்ளாததால் தவறான திட்டத்தைத் தேர்ந்தெடுக்கிறார்கள்.

அதிகப்படியான தேர்வுகள் குழப்பத்தை ஏற்படுத்தலாம்.

சேமிப்புத் திட்டம் என்பது எப்போதுமே முழுமையான பாதுகாப்பு கவரேஜுக்கு மாற்றாக அமையாது.

முக்கிய பாடம் எளிதானது: எல்.ஐ.சி பயனுள்ளது, ஆனால் சரியான திட்டம் உங்கள் தேவைகளுக்குப் பொருந்த வேண்டும்.

சரியான எல்.ஐ.சி பாலிசியை படிப்படியாக எப்படி தேர்ந்தெடுப்பது

பின்பற்ற வேண்டிய ஒரு எளிய முறை இதோ.

படி 1: உங்கள் வயதுக் குழுவை அடையாளம் காணவும்

எந்தத் திட்டம் பொருத்தமானது என்பதை உங்கள் வயது தீர்மானிக்கிறது. ஒரு 25 வயதுக்காரரும் 55 வயதுக்காரரும் கண்மூடித்தனமாக ஒரே வகையான பாலிசியை வாங்கக் கூடாது.

படி 2: உங்கள் இலக்கை நிர்ணயிக்கவும்

பாலிசியில் இருந்து நீங்கள் என்ன விரும்புகிறீர்கள் என்று உங்களைக் கேட்டுக்கொள்ளுங்கள்:

பாதுகாப்பு

சேமிப்பு

குழந்தைகளின் கல்வி

ஓய்வூதியம்

குடும்ப வருமான ஆதரவு

நீண்ட கால செல்வ ஒழுக்கம்

படி 3: உங்கள் வருமானம் மற்றும் செலவுகளைச் சரிபார்க்கவும்

ஆண்டுக் கணக்கில் நீங்கள் எளிதாகச் செலுத்தக்கூடிய பிரீமியம் தொகையைத் தேர்ந்தெடுக்கவும். பாலிசி ஒரு சுமையாக மாறக்கூடாது.

படி 4: உங்கள் கவரேஜ் தேவைகளை முடிவு செய்யவும்

நாளை உங்கள் வருமானம் நின்றுபோனால் உங்கள் குடும்பத்திற்கு எவ்வளவு பணம் தேவைப்படும் என்பதைப் பற்றி சிந்தியுங்கள். இது சரியான கவரேஜைத் தேர்ந்தெடுக்க உங்களுக்கு உதவும்.

படி 5: திட்ட வகைகளை ஒப்பிடவும்

முக்கிய விருப்பங்களைப் பாருங்கள்:

தூய பாதுகாப்பிற்கான டேர்ம் இன்சூரன்ஸ்

சேமிப்பு மற்றும் முதிர்வுக்கான எண்டோவ்மென்ட் திட்டங்கள்

குறிப்பிட்ட கால பேஅவுட்களுக்கான எல்.ஐ.சி மணி பேக் பாலிசி

நீண்ட கால மரபு ஆதரவிற்கான ஹோல் லைஃப் திட்டங்கள்

குழந்தை கல்வி மற்றும் ஓய்வூதியம் சார்ந்த திட்டங்கள்

படி 6: எல்.ஐ.சி வயது தகுதி கால்குலேட்டரைப் பயன்படுத்தவும்

உங்கள் வயது மற்றும் பாலிசி காலத்தின் அடிப்படையில் நீங்கள் ஒரு திட்டத்திற்குத் தகுதியானவரா என்பதைப் புரிந்துகொள்ள எல்.ஐ.சி வயது தகுதி கால்குலேட்டர் உதவுகிறது. இது பொருத்தம் பற்றிய அடிப்படை யோசனையையும் வழங்குகிறது. இருப்பினும், எப்போதும் தேர்ந்தெடுக்கப்பட்ட பாலிசியின் சரியான விதிகளைச் சரிபார்க்கவும்.

படி 7: ரைடர்களை மதிப்பாய்வு செய்யவும்

உங்களுக்கு கூடுதல் பாதுகாப்பு தேவைப்பட்டால், இவற்றைப் பற்றிக் கேளுங்கள்:

விபத்து மரண பலன் ரைடர் (Accidental death benefit rider)

தீவிர நோய் ரைடர் (Critical illness rider)

பிரீமியம் தள்ளுபடி ரைடர் (Premium waiver rider)

ஊனமுற்றோர் பலன் ரைடர் (Disability benefit rider)

பாதுகாப்பிற்கான இந்த எல்.ஐ.சி ரைடர்கள் ஒரு பாலிசியை வலுப்படுத்த முடியும்.

படி 8: பிரீமியங்கள் மற்றும் நன்மைகளை ஒப்பிடவும்

பிரீமியத்தை மட்டும் பார்க்க வேண்டாம். பின்வருவனவற்றையும் சரிபார்க்கவும்:

காப்பீட்டுத் தொகை (Sum assured)

பாலிசி காலம்

முதிர்வு மதிப்பு

போனஸ் நிபந்தனைகள்

சரண்டர் (Surrender) விதிகள்

கட்டணம் செலுத்தும் நெகிழ்வுத்தன்மை (Payment flexibility)

படி 9: பாலிசியை உங்கள் திட்டங்களுடன் பொருத்தவும்

ஒரு நல்ல பாலிசியானது கல்வி, ஓய்வூதியம், கடன் பாதுகாப்பு அல்லது குடும்பப் பாதுகாப்பு போன்ற உங்கள் பெரிய இலக்குகளை ஆதரிக்க வேண்டும்.

தவிர்க்க வேண்டிய பொதுவான தவறுகள்

பலர் எளிய தவறுகளைச் செய்வதால் பணத்தை இழக்கிறார்கள் அல்லது ஏமாற்றமடைகிறார்கள்.

இந்தத் தவறுகளைத் தவிர்க்கவும்:

தெளிவான இலக்கு இல்லாமல் பாலிசியை வாங்குவது

யாரோ பரிந்துரைத்தார்கள் என்பதற்காக மட்டும் ஒரு திட்டத்தைத் தேர்ந்தெடுப்பது

வயது மற்றும் வருமானத்தைப் புறக்கணிப்பது

அதிகப்படியான பிரீமியத்தைத் தேர்ந்தெடுப்பது

ஒவ்வொரு எல்.ஐ.சி பாலிசியும் ஒன்றுதான் என்று நினைப்பது

ரைடர்களைச் சரிபார்க்க மறப்பது

வயது ஒரு வரம்பாக மாறும் வரை காப்பீட்டை தாமதப்படுத்துவது

சேமிப்புத் திட்டம் அதிக வருவாய் தரும் முதலீட்டைப் போலச் செயல்படும் என எதிர்பார்ப்பது

வாழ்க்கையின் முக்கிய மாற்றங்களின் போது திட்டங்களை மதிப்பாய்வு செய்யாமல் இருப்பது.

மிகப்பெரிய தவறு அவசரத்தில் வாங்குவதுதான். காப்பீடு என்பது தெளிவுடன் தேர்ந்தெடுக்கப்பட வேண்டும்.

நிதி ஆலோசகரின் குறிப்புகள்

நிதித் திட்டமிடல் கண்ணோட்டத்தில் சில நடைமுறைக் குறிப்புகள் இதோ:

சீக்கிரம் தொடங்குங்கள். நீங்கள் எவ்வளவு முன்னதாக வாங்குகிறீர்களோ, அவ்வளவு எளிதாகத் திட்டமிடலாம்.

தேவைப்பட்டால் பாதுகாப்பு மற்றும் சேமிப்பை தனித்தனியாக வைத்திருங்கள்.

எல்லா இலக்குகளுக்கும் ஒரே பாலிசியை நம்பியிருக்க வேண்டாம்.

திருமணம், குழந்தை பிறப்பு, வீடு வாங்குதல் அல்லது வேலை மாற்றத்திற்குப் பிறகு உங்கள் காப்பீட்டை மதிப்பாய்வு செய்யவும்.

எல்.ஐ.சியை உங்களின் ஒட்டுமொத்த நிதித் திட்டமிடலின் ஒரு பகுதியாக நினைத்துக் கொள்ளுங்கள், எல்.ஐ.சி மட்டுமே தீர்வல்ல.

இந்தியாவில் குடும்பத்தின் நிதிப் பாதுகாப்பிற்கு, உங்களின் காப்பீட்டுத் தொகை (Insurance cover) போதுமானதாக இருப்பதை உறுதி செய்து கொள்ளுங்கள்.

நீண்ட கால இலக்குகளுக்கு, உங்கள் எதிர்கால மைல்கற்களுடன் பாலிசி காலங்களைச் சீரமைக்கவும்.

ஓய்வூதியத்தைப் பொறுத்தவரை, கடைசி சில ஆண்டுகள் வரை காத்திருக்காமல் இப்போதே திட்டமிடுங்கள்.

நம்பகமான ஆலோசகர் விருப்பங்களை ஒப்பிடவும், விலையுயர்ந்த தவறுகளைத் தவிர்க்கவும் உங்களுக்கு உதவ முடியும்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQ)

1. இளைஞர்களுக்கு சிறந்த எல்.ஐ.சி பாலிசி எது?

ஒரு இளைஞர் பொதுவாக வலுவான பாதுகாப்பு மற்றும் நீண்ட காலத் திட்டமிடலுடன் தொடங்குவதன் மூலம் பயனடைகிறார். டேர்ம் இன்சூரன்ஸ் மற்றும் பொருத்தமான சேமிப்பு இணைக்கப்பட்ட திட்டங்கள் பெரும்பாலும் பரிசீலிக்கப்படுகின்றன.

2. பாலிசியை வாங்குவதற்கு முன் எல்.ஐ.சி வயது தகுதி கால்குலேட்டரைப் பயன்படுத்தலாமா?

ஆம். வயது மற்றும் காலத்தின் அடிப்படையில் நீங்கள் பாலிசிக்குத் தகுதியானவரா என்பதைப் புரிந்துகொள்ள இது உதவுகிறது. இருந்தாலும், இறுதியான பொருத்தத்தை கவனமாகச் சரிபார்க்க வேண்டும்.

3. குழந்தையின் கல்விக்கு எந்த எல்.ஐ.சி பாலிசி சிறந்தது?

குழந்தையின் கல்வி காப்பீடு, எல்.ஐ.சி திட்டம் அல்லது எதிர்கால இலக்குகளுக்காக வடிவமைக்கப்பட்ட சேமிப்புத் திட்டம் ஆகியவை பெற்றோர்கள் பள்ளி மற்றும் கல்லூரிச் செலவுகளைத் திட்டமிட உதவும்.

4. எல்.ஐ.சி மணி-பேக் பாலிசி வழக்கமான வருமானத்திற்கு நல்லதா?

காப்பீட்டு கவரேஜுடன் குறிப்பிட்ட கால பேஅவுட்களை விரும்புவோருக்கு இது பயனுள்ளதாக இருக்கும். இது உங்களுக்கு சரியானதா என்பது உங்கள் இலக்கு மற்றும் வயதைப் பொறுத்தது.

5. வாங்குவதற்கு முன் எல்.ஐ.சி ஆலோசகரை நான் ஏன் அணுக வேண்டும்?

உங்கள் வயது, வருமானம், குடும்பப் பொறுப்புகள் மற்றும் நீண்ட கால நிதி இலக்குகளின் அடிப்படையில் சரியான பாலிசியைத் தேர்வுசெய்ய எல்.ஐ.சி ஆலோசகர் உங்களுக்கு உதவ முடியும்.

முடிவுரை

சரியான எல்.ஐ.சி பாலிசியைத் தேர்ந்தெடுப்பது என்பது மிகவும் பிரபலமான திட்டத்தைத் தேர்ந்தெடுப்பது அல்ல. இது உங்கள் வயது, வருமானம், குடும்பத் தேவைகள் மற்றும் எதிர்கால இலக்குகளுக்குப் பொருந்தக்கூடிய திட்டத்தைத் தேர்ந்தெடுப்பதாகும். எல்.ஐ.சி பாலிசியை எவ்வாறு தேர்வு செய்வது என்பதை நீங்கள் புரிந்து கொண்டால், உங்கள் குடும்பத்தின் பாதுகாப்பிற்கும் உங்கள் சொந்த மன அமைதிக்கும் சிறந்த முடிவை எடுக்கலாம்.

இளம் சம்பளதாரர்கள் முன்கூட்டியே தொடங்க வேண்டும். பெற்றோர் கல்வி மற்றும் பாதுகாப்பில் கவனம் செலுத்த வேண்டும். நடுத்தர வயதுடையவர்கள் குடும்பப் பாதுகாப்பு மற்றும் ஓய்வூதியத் திட்டமிடலைச் சமநிலைப்படுத்த வேண்டும். மூத்த குடிமக்கள் எளிமை மற்றும் நிலைத்தன்மைக்கு முன்னுரிமை அளிக்க வேண்டும். சரியான வயதில் எடுக்கப்படும் சரியான பாலிசி உங்கள் நிதி வாழ்க்கையில் பெரிய மாற்றத்தை ஏற்படுத்தும்.

நன்கு தேர்ந்தெடுக்கப்பட்ட எல்.ஐ.சி பாலிசியால் பாதுகாப்பு, சேமிப்பு, கல்வி, ஓய்வூதியம் மற்றும் நீண்ட கால மன அமைதி ஆகியவற்றை ஆதரிக்க முடியும். கவனமாக ஒப்பிட்டுப் பார்த்து, நோக்கத்துடன் தேர்ந்தெடுப்பதே இதற்கான திறவுகோலாகும்.

தொடர்புக்கு

உங்கள் குடும்பத்திற்கான சரியான எல்.ஐ.சி பாலிசி, டேர்ம் இன்சூரன்ஸ் அல்லது நிதித் திட்டமிடலைத் தேர்ந்தெடுப்பதில் உதவி தேவையா?

இலவச ஆலோசனைக்கு Nila Safe Life Solutions-ஐ இன்றே தொடர்பு கொள்ளவும்.

சுந்தரி S

Mahila Career Adviser – LIC Tindivanam

தொலைபேசி / வாட்ஸ்அப்: 9865822106

இணையதளம்: www.nilasafelife.com

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions