இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்கள்: அவர்களின் எதிர்காலத்தைப் பாதுகாத்திடுங்கள்

இந்தியாவில் சிறந்த குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்களைத் தேடுகிறீர்களா? உங்கள் குழந்தையின் கல்லூரிப் படிப்பு, வரிச் சேமிப்பு மற்றும் அவர்களின் கனவுகளை நனவாக்குவது எப்படி என்பதை இங்கே தெரிந்துகொள்ளுங்கள்.

INSURANCE

Sundari S Mahila Career Adviser – LIC Tindivanam

4/14/2026

இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்கள்: பெற்றோர்களுக்கான முழுமையான வழிகாட்டி

Language: தமிழ் | English

அறிமுகம்

ஒவ்வொரு இந்தியப் பெற்றோருக்கும் ஒரு பொதுவான கனவு உண்டு: தனது குழந்தை ஒரு சிறந்த பல்கலைக்கழகத்தில் பட்டம் பெற்று, வாழ்க்கையில் மிக உயர்ந்த நிலையை அடைய வேண்டும் என்பதே அது. உங்கள் குழந்தை மருத்துவராகவோ, பொறியாளராகவோ அல்லது விமானியாகவோ ஆக விரும்பினாலும், அந்தக் கனவுகளை நனவாக்க வலுவான நிதி அடித்தளம் தேவை. இந்தியாவில் கல்வியின் செலவு ஆண்டுக்கு 10-12% அதிகரித்து வரும் நிலையில், ஒரு சாதாரண சேமிப்புக் கணக்கு மட்டும் போதாது.

இங்குதான் இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்கள் (Child Education Insurance Plans in India) முக்கிய பங்கு வகிக்கின்றன. இவை வெறும் காப்பீட்டு பாலிசிகள் மட்டுமல்ல; உங்கள் குழந்தை ஒருவேளை நீங்கள் இல்லாத சூழலிலும், தனது கல்விப் பயணத்தில் எந்தத் தடையுமின்றி முன்னேறுவதை உறுதி செய்யும் சிறப்பு நிதித் திட்டங்களாகும்.

ஒரு நிதித் திட்டமிடுபவர் மற்றும் எல்.ஐ.சி (LIC) ஆலோசகராக, பல குடும்பங்கள் சேமிப்பைத் தாமதமாகத் தொடங்கியதால் சிரமப்படுவதை நான் பார்த்திருக்கிறேன். இந்த வழிகாட்டியில், உங்கள் குழந்தைக்கு சரியான கல்விச் சேமிப்புத் திட்டத்தைத் தேர்ந்தெடுப்பது குறித்து நீங்கள் தெரிந்துகொள்ள வேண்டிய அனைத்தையும் நான் விளக்குகிறேன்.

இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்கள் ஏன் அவசியம்?

"நான் ஏன் ஒரு நிலையான வைப்புத்தொகையில் (FD) பணத்தைச் சேமிக்கக்கூடாது?" என்று பல பெற்றோர்கள் என்னிடம் கேட்கிறார்கள். எஃப்.டி-கள் பாதுகாப்பானவை என்றாலும், அவை இந்தியாவில் அதிகரித்து வரும் "கல்வி பணவீக்கத்தை" (Education Inflation) முறியடிக்க பெரும்பாலும் தவறிவிடுகின்றன. குழந்தைகளின் கல்வித் திட்டங்கள் ஏன் சிறந்தவை என்பதற்கான காரணங்கள் இதோ:

1. கல்வி பணவீக்கத்தைச் சமாளித்தல்

இன்று ஒரு தொழிற்கல்வி படிப்பின் செலவு ₹10 லட்சமாக இருக்கலாம். ஆனால் 15 ஆண்டுகளில், அதே படிப்பிற்கு ₹40 லட்சம் வரை செலவாகலாம். குழந்தைகளின் எதிர்காலத் திட்டமிடல் காப்பீடு (Child future planning insurance), இந்த உயரும் செலவுகளுக்கு ஏற்ப ஒரு பெரிய நிதியை உருவாக்க உதவுகிறது.

2. கூட்டு வட்டியின் சக்தி (Power of Compounding)

குழந்தை கல்வியில் முதலீடு செய்வதை நீங்கள் எவ்வளவு சீக்கிரம் தொடங்குகிறீர்களோ, அவ்வளவு அதிகமாக உங்கள் பணம் வளரும். உங்கள் குழந்தை 18 வயதை அடையும் போது, நீங்கள் செலுத்தும் சிறிய மாதத் தவணைகள் கூட ஒரு பெரிய தொகையாக மாறியிருக்கும்.

3. உங்கள் இல்லாத நிலையில் நிதி பாதுகாப்பு

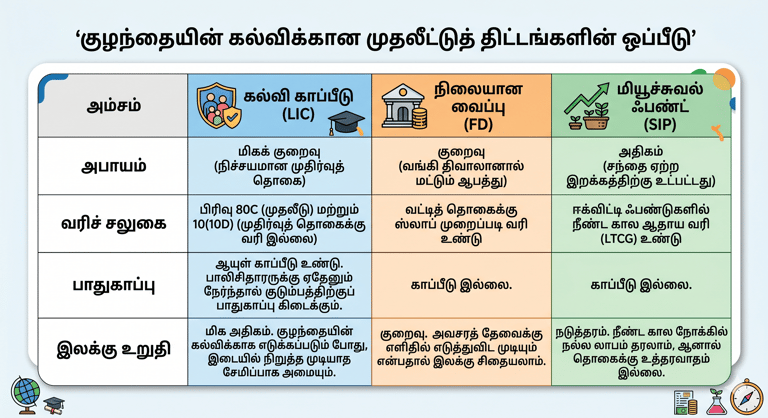

இது மிக முக்கியமான அம்சம். பாலிசி எடுத்த பெற்றோருக்கு எதிர்பாராத விதமாக ஏதேனும் நேர்ந்தால், காப்பீட்டு நிறுவனம் எதிர்கால பிரீமியங்களைத் தள்ளுபடி செய்து, குழந்தையின் கல்வித் திட்டமிட்டபடி தொடருவதை உறுதிசெய்கிறது. இதுவே குழந்தைகளின் கல்விக்கான ஆயுள் காப்பீட்டின் (Life insurance for child education) உண்மையான பயன்.

குழந்தைகள் கல்வி காப்பீடு பற்றிய விரிவான விளக்கம்

ஒரு குழந்தையின் காப்பீட்டுத் திட்டம் என்பது சேமிப்பு மற்றும் ஆயுள் காப்பீடு ஆகிய இரண்டின் நன்மைகளையும் இணைக்கும் ஒரு திட்டமாகும்.

இந்தியாவில், இந்தத் திட்டங்கள் பொதுவாக இரண்டு கட்டங்களாகச் செயல்படுகின்றன:

சேமிப்புக் காலம் (Accumulation Phase): உங்கள் குழந்தை சிறியவராக இருக்கும்போது நீங்கள் தொடர்ந்து பிரீமியம் செலுத்துவீர்கள்.

முதிர்வுக் காலம் (Payout Phase): உங்கள் குழந்தை உயர்கல்விக்குச் செல்லும் வயதில் (பொதுவாக 18 அல்லது 21), பாலிசி முதிர்ச்சியடைந்து பணத்தை வழங்குகிறது.

இந்த பாலிசிகள் இந்தியக் கல்வி முறையின் முக்கிய மைல்கற்களுக்கு (உதாரணமாக, 12-ஆம் வகுப்பு முடித்த பிறகு அல்லது பட்ட மேற்படிப்பின் போது) ஏற்ப வடிவமைக்கப்பட்டுள்ளன.

குழந்தைகளின் காப்பீட்டுத் திட்டங்களின் முக்கிய அம்சங்கள் மற்றும் நன்மைகள்

இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்களைத் தேடும்போது, நீங்கள் கவனிக்க வேண்டிய நன்மைகள்:

முதிர்வுப் பலன் (Maturity Benefit): கல்லூரிச் சேர்க்கை கட்டணங்களை ஈடுகட்ட பாலிசி காலத்தின் முடிவில் வழங்கப்படும் ஒரு பெரிய தொகை.

பிரீமியம் தள்ளுபடி பலன் (Premium Waiver Benefit - PWB): இது மிக முக்கியமான அம்சம். பெற்றோர் இறக்க நேரிட்டால், எதிர்கால பிரீமியங்கள் அனைத்தும் ரத்து செய்யப்படும், ஆனால் பாலிசி தொடர்ந்து நடைமுறையில் இருக்கும். முதிர்வு காலத்தில் குழந்தைக்கு முழுத் தொகையும் கிடைக்கும்.

பகுதித் திரும்பப் பெறுதல் (Partial Withdrawals): சில திட்டங்கள் பள்ளிக் கல்வி அல்லது அவசரத் தேவைகளுக்காக இடையில் பணத்தை எடுக்க அனுமதிக்கின்றன.

குழந்தைகளின் காப்பீட்டுத் திட்டங்களில் வரிச் சேமிப்பு: நீங்கள் செலுத்தும் பிரீமியங்களுக்கு வருமான வரிச் சட்டம் 80C பிரிவின் கீழ் வரி விலக்கு உண்டு. மேலும், முதிர்வுத் தொகை 10(10D) பிரிவின் கீழ் பொதுவாக வரி இல்லாதது.

எளிதான பிரீமியம் செலுத்தும் முறை: உங்கள் வருமானத்திற்கு ஏற்ப மாதம், மூன்று மாதம், ஆறு மாதம் அல்லது ஆண்டுக்கு ஒருமுறை எனத் தேர்வு செய்யலாம்.

இந்த பாலிசியை யாரெல்லாம் வாங்கலாம்?

இந்தத் திட்டம் இவர்களுக்கு மிகவும் ஏற்றது:

இளம் பெற்றோர்கள்: ஆரம்பத்திலேயே தொடங்கினால் குறைந்த பிரீமியத்தில் அதிக முதிர்வுத் தொகை கிடைக்கும்.

ஒற்றைப் பெற்றோர்கள் (Single Parents): தங்கள் குழந்தையின் எதிர்காலத்தைச் சட்டப்பூர்வமாகவும் நிதி ரீதியாகவும் பாதுகாப்பாக மாற்ற.

மாத சம்பளம் பெறுபவர்கள்: நீண்ட கால இலக்குகளுக்காக ஒரு ஒழுக்கமான சேமிப்பு முறையை விரும்புவோர்.

தாத்தா பாட்டிகள்: தங்கள் பேரக் குழந்தைகளுக்கு ஒரு பாதுகாப்பான எதிர்காலத்தைப் பரிசாக அளிக்க விரும்புவோர்.

உதாரணம்: ராஜேஷ் குடும்பத்தின் கதை

ஒரு சராசரி இந்தியக் குடும்பத்தின் உதாரணத்தைப் பார்ப்போம்.

திரு. ராஜேஷ் ஒரு மென்பொருள் பொறியாளர், அவருக்கு தியா என்ற 2 வயது மகள் இருக்கிறாள். தியாவிற்கு 18 வயதாகும் போது அவளது உயர்கல்விக்காக ₹25 லட்சம் தேவை என்று ராஜேஷ் விரும்புகிறார்.

அவர் இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்களில் ஒன்றைத் தேர்வு செய்து "பிரீமியம் தள்ளுபடி பலன்" (PWB) உடன் முதலீடு செய்கிறார்.

ஆண்டு பிரீமியம்: சுமார் ₹1.2 லட்சம்.

நிலை 1: ராஜேஷ் பாலிசி காலம் முழுவதும் நலமாக இருக்கிறார். தியாவிற்கு 18 வயதாகும்போது, அவளுக்கு போனஸுடன் சேர்த்து ₹25 லட்சம் கிடைக்கிறது. இது அவளது கல்லூரிச் செலவுகளுக்கு உதவுகிறது.

நிலை 2: துரதிர்ஷ்டவசமாக தியாவிற்கு 10 வயதாக இருக்கும்போது ராஜேஷ் இறந்துவிடுகிறார். காப்பீட்டு நிறுவனம் உடனடியாக ஒரு தொகையை குடும்பத்திற்கு வழங்குகிறது. மிக முக்கியமாக, மீதமுள்ள பிரீமியங்களைச் செலுத்தத் தேவையில்லை. தியாவிற்கு 18 வயதாகும்போது, திட்டமிட்டபடி ₹25 லட்சம் முழுமையாகக் கிடைக்கும்.

இந்த "இரட்டைப் பலன்" தான் குழந்தைகளுக்கான பிரத்யேகத் திட்டங்களை மற்ற சேமிப்புகளை விடச் சிறந்ததாக ஆக்குகிறது.

நன்மைகள் மற்றும் தீமைகள்

நன்மைகள்

உத்தரவாதமான நிதி: பங்குச் சந்தையைப் போலன்றி, எல்.ஐ.சி போன்ற திட்டங்களில் உத்தரவாதமான கூடுதல் தொகைகள் மற்றும் போனஸ்கள் கிடைக்கின்றன.

ஒழுக்கமான சேமிப்பு: ஆடம்பரச் செலவுகளைத் தவிர்த்து குழந்தையின் எதிர்காலத்திற்காகச் சேமிக்க இது உங்களைத் தூண்டுகிறது.

கடன் வசதி: அவசர நிதித் தேவை ஏற்பட்டால், பாலிசியின் மீது கடன் பெற்றுக் கொள்ளலாம்.

தீமைகள்

முதலீட்டுக் காலம்: முதல் சில ஆண்டுகளில் பாலிசியை முடித்துக் கொண்டால் இழப்பு ஏற்படும். நீண்ட காலம் தொடர்வது அவசியம்.

மிதமான லாபம்: இவை குறைந்த அபாயங் கொண்ட திட்டங்கள் என்பதால், பங்குச் சந்தையை விட லாபம் சற்று குறைவாக இருக்கலாம், ஆனால் மிகவும் பாதுகாப்பானது.

சரியான கல்வி காப்பீட்டுத் திட்டத்தைத் தேர்ந்தெடுப்பது எப்படி? (படி-படியாக)

சரியான திட்டத்தைத் தேர்ந்தெடுக்க இந்தப் படிகளைப் பின்பற்றுங்கள்:

எதிர்காலச் செலவைக் கணக்கிடுங்கள்: இன்றைய கல்விச் செலவைத் திட்டமிடாதீர்கள். ஆண்டுக்கு 10% பணவீக்கத்தைக் கூட்டி 15 ஆண்டுகளுக்குப் பிறகு எவ்வளவு தேவைப்படும் என்று கணக்கிடுங்கள்.

பிரீமியம் தள்ளுபடி பலனை (PWB) உறுதி செய்யுங்கள்: இது ஒரு குழந்தைத் திட்டத்தின் இதயம் போன்றது.

நிறுவனத்தின் நற்பெயரைச் சரிபார்க்கவும்: எல்.ஐ.சி (LIC) போன்ற நம்பகமான நிறுவனங்களைத் தேர்ந்தெடுங்கள்.

முக்கிய மைல்கற்களைக் கவனியுங்கள்: உங்கள் குழந்தைக்குப் பணம் தேவைப்படும் சரியான வயதில் (எ.கா. 18 அல்லது 21) முதிர்வுத் தொகை கிடைக்குமாறு திட்டமிடுங்கள்.

ஒப்பீடு செய்யுங்கள்: பல்வேறு திட்டங்களின் போனஸ் விகிதங்களை ஒப்பிட்டுப் பார்த்துத் தேர்வு செய்யுங்கள்.

தவிர்க்க வேண்டிய பொதுவான தவறுகள்

தாமதமாகத் தொடங்குதல்: நீங்கள் ஒவ்வொரு ஆண்டும் தாமதிக்கும்போது, பிரீமியம் அதிகரிக்கிறது மற்றும் இறுதித் தொகை குறைகிறது.

குறைவான தொகைக்கு காப்பீடு செய்தல்: வெறும் ₹5 லட்சத்திற்கு பாலிசி எடுப்பது 2040-ல் ஒரு வருடப் படிப்புச் செலவிற்குக்கூடப் போதாது. குறைந்தது ₹15-20 லட்சத்தைத் திட்டமிடுங்கள்.

தவறான நபருக்கு காப்பீடு: காப்பீடு என்பது வருமானம் ஈட்டும் பெற்றோர் பெயரில்தான் இருக்க வேண்டும். அப்போதுதான் பெற்றோருக்கு ஏதேனும் நேர்ந்தால் குழந்தையின் எதிர்காலம் பாதுகாக்கப்படும்.

நிதி ஆலோசகர் வழங்கும் ஆலோசனைகள்

எல்.ஐ.சி திண்டிவனத்தின் ஒரு ஆலோசகராக நான் எப்போதும் எனது வாடிக்கையாளர்களிடம் சொல்வது: "உங்கள் குழந்தையின் கல்வி என்பது விட்டுக்கொடுக்க முடியாத ஒரு குறிக்கோள்." ஒரு வீடு அல்லது கார் வாங்குவதைத் தள்ளிப் போடலாம், ஆனால் உங்கள் குழந்தையின் கல்விப் பருவத்தைத் தள்ளிப் போட முடியாது.

திட்டங்களை இணைத்தல்: சில நேரங்களில் 'மணி பேக்' திட்டம் மற்றும் 'எண்டோமென்ட்' திட்டங்களை இணைப்பது கல்வியின் வெவ்வேறு நிலைகளில் பணப்புழக்கத்தை உறுதி செய்யும்.

இன்றே தொடங்குங்கள்: உங்களால் மாதம் ₹2,000 மட்டுமே சேமிக்க முடியும் என்றாலும், இன்றே தொடங்குங்கள். வருமானம் அதிகரிக்கும் போது கூடுதல் பாலிசிகளை எடுத்துக் கொள்ளலாம்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQ)

1. குழந்தைத் திட்டத்தைத் தொடங்கச் சிறந்த வயது எது?

குழந்தை பிறந்த உடனேயே தொடங்குவது சிறந்தது. இது குறைந்த பிரீமியத்தில் அதிக லாபத்தைப் பெற உதவும்.

2. தனியார் வங்கிகளை விட எல்.ஐ.சி (LIC) திட்டங்கள் சிறந்தவையா?

எல்.ஐ.சி அரசாங்க உத்தரவாதம் மற்றும் அதிக உரிமைகோரல் தீர்வு விகிதத்தை (Claim Settlement Ratio) வழங்குகிறது. இது இந்தியக் குடும்பங்களுக்கு மிகவும் பாதுகாப்பானது.

3. அவசர மருத்துவத் தேவைக்காகப் பணத்தை எடுக்க முடியுமா?

பெரும்பாலான திட்டங்கள் 2-3 ஆண்டுகளுக்குப் பிறகு பகுதித் தொகையை எடுக்க அல்லது பாலிசி கடன் பெற அனுமதிக்கின்றன.

4. முதிர்வுத் தொகைக்கு வரி உண்டா?

இல்லை, தற்போதைய இந்திய வரிச் சட்டங்களின்படி (பிரிவு 10(10D)), காப்பீட்டு முதிர்வுத் தொகைக்கு வரி கிடையாது.

5. பிரீமியம் செலுத்தத் தவறினால் என்னவாகும்?

நீங்கள் பிரீமியம் செலுத்துவதை நிறுத்தினால், பாலிசி நிறுத்தப்படலாம் அல்லது குறைக்கப்பட்ட நன்மைகளுடன் தொடரலாம். எனவே, உங்களால் தொடர்ந்து செலுத்தக்கூடிய மலிவான கல்விக் காப்பீட்டு பாலிசியைத் தேர்ந்தெடுங்கள்.

ஒப்பீடு: காப்பீடு vs மற்ற சேமிப்புகள்

முடிவுரை

உங்கள் குழந்தையின் எதிர்காலத்தைப் பாதுகாப்பது நீங்கள் அவர்களுக்கு வழங்கும் மிகப்பெரிய பரிசாகும். இந்தியாவில் குழந்தைகளின் கல்வி காப்பீட்டுத் திட்டங்கள் சேமிப்பு, வளர்ச்சி மற்றும் மன அமைதி ஆகியவற்றை வழங்குகின்றன.

உங்கள் குழந்தையின் கனவுகளைத் தற்செயலாக விட்டுவிடாதீர்கள். 'நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்' (Nila Safe Life Solutions) மூலம் இன்றே திட்டமிடத் தொடங்குங்கள்.

உங்கள் குடும்பத்திற்கான சரியான எல்.ஐ.சி பாலிசி, ஆயுள் காப்பீடு அல்லது நிதித் திட்டத்தைத் தேர்ந்தெடுக்க உதவி வேண்டுமா?

இலவச ஆலோசனைக்கு இன்று நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்-ஐத் தொடர்பு கொள்ளுங்கள்.

சுந்தரி எஸ் (Sundari S)

மகிளா கெரியர் அட்வைசர் – எல்.ஐ.சி திண்டிவனம்

தொலைபேசி / வாட்ஸ்அப்: 9865822106

இணையதளம்: www.nilasafelife.com

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions