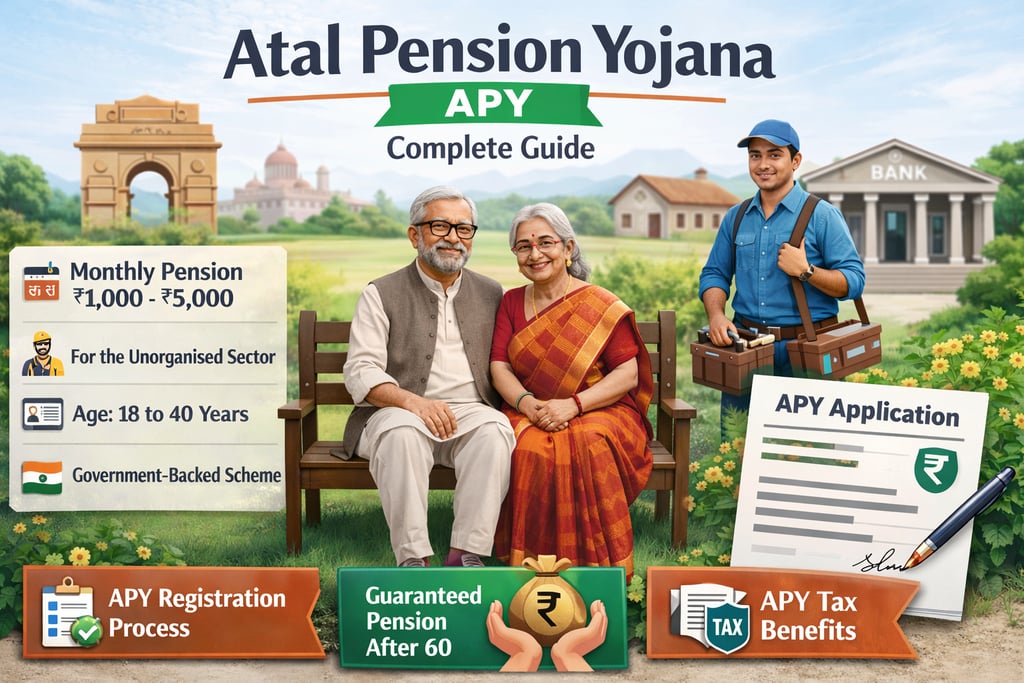

அடல் பென்ஷன் யோஜனா (APY) முழு வழிகாட்டி: பலன்கள் மற்றும் விதிகள்

அடல் பென்ஷன் யோஜனா (APY scheme) பற்றிய முழுமையான விவரங்கள். தகுதி, வரி சலுகைகள் மற்றும் அரசு உத்தரவாதம் அளிக்கும் ஓய்வூதியம் பெறுவது எப்படி என்று தெரிந்து கொள்ளுங்கள்.

INDIAN GOVERNMENT SCHEMES

Sundari S Bima Sakhi & Mahila Career Advisor – LIC Tindivanam

4/15/2026

அடல் பென்சன் யோஜனா முழுமையான வழிகாட்டி: APY திட்டத்தின் மூலம் உங்கள் எதிர்காலத்தைப் பாதுகாக்கவும்

Language: தமிழ் | English

அறிமுகம்

ஓய்வுக்காலம் என்பது ஒவ்வொருவரும் நிம்மதியாக கழிக்க விரும்பும் ஒரு பருவம். ஆனால், இந்தியாவில் அமைப்புசாரா துறையில் பணிபுரியும் சிறு வணிகர்கள், விவசாயிகள் அல்லது சுயதொழில் செய்பவர்களுக்கு, 60 வயதிற்குப் பிறகு நிலையான வருமானம் இல்லாதது ஒரு பெரிய கவலையாக உள்ளது. இந்த கவலையைப் போக்க இந்திய அரசு கொண்டு வந்ததுதான் அடல் பென்ஷன் யோஜனா அல்லது APY திட்டம்.

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸில் (Nila Safe Life Solutions), ஒவ்வொரு இந்தியரும் கௌரவமான ஓய்வுக்காலத்தைப் பெற வேண்டும் என்று நாங்கள் நம்புகிறோம். அரசின் சமூக பாதுகாப்பு திட்டங்களைப் புரிந்து கொள்வதே நிதி சுதந்திரத்திற்கான முதல் படியாகும். இந்த கட்டுரையில், APY திட்டத்தின் பதிவு முறை முதல் அதன் நீண்டகால பலன்கள் வரை அனைத்தையும் விரிவாகப் பார்ப்போம்.

அடல் பென்சன் யோஜனா (APY) திட்டம் என்றால் என்ன?

அடல் பென்ஷன் யோஜனா என்பது 2015-ஆம் ஆண்டு இந்திய அரசால் தொடங்கப்பட்ட ஒரு முக்கியமான சமூகப் பாதுகாப்புத் திட்டமாகும். முறையான ஓய்வூதியத் திட்டம் இல்லாத அமைப்புசாராத் துறைத் தொழிலாளர்களுக்கு நிலையான மாத வருமானத்தை வழங்குவதே இத்திட்டத்தின் நோக்கம்.

இத்திட்டம் ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் (PFRDA) நிர்வகிக்கப்படுகிறது. நீங்கள் செலுத்தும் பங்களிப்புத் தொகையைப் பொறுத்து, 60 வயதிற்குப் பிறகு மாதம் ₹1,000 முதல் ₹5,000 வரை உத்தரவாதம் அளிக்கப்பட்ட குறைந்தபட்ச ஓய்வூதியத்தை இத்திட்டம் வழங்குகிறது.

திட்டத்தின் நோக்கங்கள்

இந்திய அரசு அடல் பென்சன் யோஜனாவை பல தெளிவான, நீண்ட கால நோக்கங்களுடன் தொடங்கியுள்ளது:

முதுமைக்கால வருமானப் பாதுகாப்பு: வேலை செய்ய முடியாத ஓய்வு காலத்தில் குடிமக்களை நிதி நெருக்கடியிலிருந்து பாதுகாத்தல்.

சேமிப்பை ஊக்குவித்தல்: குறைந்த வருமானம் கொண்டவர்கள் மற்றும் அமைப்புசாரா துறையைச் சேர்ந்தவர்களிடையே ஒழுக்கமான, நீண்ட கால சேமிப்பு பழக்கத்தை உருவாக்குதல்.

நிதி உள்ளடக்கம்: இந்திய மக்களில் பெரும்பகுதியினரை முறையான வங்கி மற்றும் ஓய்வூதிய அமைப்புகளுக்குள் கொண்டு வருதல்.

குடும்பப் பாதுகாப்பு: சந்தாதாரர் எதிர்பாராத விதமாக மரணமடைந்தால், அவரது துணைவர் (கணவன்/மனைவி) அல்லது நாமினி தொடர்ந்து நிதி உதவி பெறுவதை உறுதி செய்தல்.

APY திட்டத்தின் முக்கிய நன்மைகள்

APY திட்டத்தில் முதலீடு செய்வது நடுத்தர மற்றும் கிராமப்புற குடும்பங்களுக்கு ஒரு சிறந்த தேர்வாக அமையும் பல சிறப்பான நன்மைகளைக் கொண்டுள்ளது:

உத்தரவாதமான மாதாந்திர ஓய்வூதியம்: சந்தாதாரர்கள் தங்கள் பங்களிப்பைப் பொறுத்து ₹1,000 முதல் ₹5,000 வரை குறைந்தபட்ச மாதாந்திர ஓய்வூதியத்தை உத்தரவாதமாகப் பெறுவார்கள்.

துணைவருக்கு பாதுகாப்பு: சந்தாதாரர் இறந்துவிட்டால், அவரது துணைவர் தனது வாழ்நாள் முழுவதும் அதே மாதாந்திர ஓய்வூதியத் தொகையைத் தொடர்ந்து பெறுவார்.

நாமினிக்கு மொத்தத் தொகை: சந்தாதாரர் மற்றும் துணைவர் இருவரின் மறைவுக்குப் பிறகு, திரட்டப்பட்ட ஓய்வூதியத் தொகை (கார்பஸ்) பதிவு செய்யப்பட்ட நாமினியிடம் ஒப்படைக்கப்படும்.

APY வரிச் சலுகைகள்: அடல் பென்சன் யோஜனாவுக்குச் செலுத்தப்படும் பங்களிப்புகளுக்கு, வருமான வரிச் சட்டத்தின் பிரிவு 80C இன் கீழ் உள்ள ₹1.5 லட்சம் வரம்பிற்கு மேல், பிரிவு 80CCD (1B) இன் கீழ் வரி விலக்கு பெறலாம்.

அரசு ஆதரவு: இது PFRDA ஆல் ஒழுங்குபடுத்தப்பட்டு இந்திய அரசாங்கத்தின் ஆதரவைப் பெற்றுள்ளதால், உங்கள் பணம் முற்றிலும் பாதுகாப்பானது மற்றும் ஆபத்து இல்லாதது.

[உள்ளடக்க இணைப்புப் பரிந்துரை: வாசகர்கள் தங்கள் APY பங்களிப்புகளைத் திட்டமிட உதவ "மாதாந்திர பட்ஜெட்டை உருவாக்குவது எப்படி" என்ற உங்கள் கட்டுரையை இங்கே இணைக்கவும்]

தகுதிக்கான நிபந்தனைகள்

APY பதிவு முறையைத் (APY registration process) தொடங்குவதற்கு முன், அரசாங்கத்தின் தகுதித் தேவைகளை நீங்கள் பூர்த்தி செய்கிறீர்களா என்பதைச் சரிபார்க்க வேண்டியது அவசியம்:

குடியுரிமை: நீங்கள் இந்தியக் குடிமகனாக இருக்க வேண்டும்.

வயது வரம்பு: உங்களுக்கு 18 முதல் 40 வயதிற்குள் இருக்க வேண்டும்.

வங்கிக் கணக்கு: உங்களிடம் சரியான சேமிப்பு வங்கிக் கணக்கு அல்லது தபால் அலுவலக சேமிப்புக் கணக்கு இருக்க வேண்டும்.

வரி செலுத்துவோர் நிலை: அக்டோபர் 2022 முதல், வருமான வரி செலுத்தும் நபர்கள் APY திட்டத்தில் சேர தகுதியற்றவர்கள். (அக்டோபர் 1, 2022 அன்று அல்லது அதற்குப் பிறகு வருமான வரி செலுத்துபவர் இத்திட்டத்தில் சேர்ந்தால், அவரது கணக்கு மூடப்பட்டு, திரட்டப்பட்ட ஓய்வூதியத் தொகை திருப்பித் தரப்படும்).

தேவையான ஆவணங்கள்

இந்த திட்டத்திற்கு விண்ணப்பிப்பது மிகவும் எளிமையானது. உங்களுக்கு ஏராளமான ஆவணங்கள் தேவையில்லை. தேவையான ஆவணங்கள்:

ஆதார் கார்டு

வங்கி கணக்கு விவரங்கள் (கணக்கு எண் மற்றும் IFSC குறியீடு)

மொபைல் எண்

வாரிசுதாரர் (Nominee) விவரங்கள்

எப்படி விண்ணப்பிப்பது (படிப்படியான APY பதிவு முறை)

உங்கள் வங்கிக் கிளைக்குச் சென்று நேரடியாகவோ அல்லது உங்கள் வீட்டிலிருந்தபடியே APY ஆன்லைன் விண்ணப்பம் (APY online application) மூலமாகவோ இத்திட்டத்திற்கு விண்ணப்பிக்கலாம்.

முறை 1: நேரடியாக விண்ணப்பித்தல் (Offline Application)

நீங்கள் சேமிப்புக் கணக்கு வைத்திருக்கும் வங்கி அல்லது தபால் அலுவலகத்திற்குச் செல்லவும்.

உதவி மையத்தில் அடல் பென்சன் யோஜனா பதிவுப் படிவத்தைக் கேட்கவும்.

படிவத்தை முழுமையாக நிரப்பவும். உங்கள் ஆதார் விவரங்கள், மொபைல் எண் மற்றும் உங்கள் துணைவர்/நாமினி விவரங்களை வழங்கவும்.

வங்கி அதிகாரியிடம் படிவத்தை சமர்ப்பிக்கவும்.

உங்களின் முதல் பிரீமியத் தொகையைச் செலுத்த உங்கள் சேமிப்புக் கணக்கில் போதுமான பணம் இருப்பதை உறுதிசெய்யவும்.

முறை 2: APY ஆன்லைன் விண்ணப்பம் (APY Online Application)

உங்கள் வங்கியின் நெட் பேங்கிங் அல்லது மொபைல் பேங்கிங் போர்ட்டலில் உள்நுழையவும்.

'Social Security Schemes' (சமூகப் பாதுகாப்புத் திட்டங்கள்) அல்லது 'Government Schemes' (அரசுத் திட்டங்கள்) பகுதிக்குச் செல்லவும்.

'Atal Pension Yojana' என்பதைத் தேர்ந்தெடுக்கவும்.

நீங்கள் விரும்பும் ஓய்வூதியத் தொகை (₹1,000 முதல் ₹5,000 வரை) மற்றும் நீங்கள் கட்டணம் செலுத்தும் முறை (மாதாந்திரம், காலாண்டு அல்லது அரையாண்டு) ஆகியவற்றைத் தேர்ந்தெடுக்கவும்.

நாமினி விவரங்களை நிரப்பி, 'ஆட்டோ-டெபிட்' (auto-debit) வசதிக்கு ஒப்புதல் அளிக்கவும்.

விண்ணப்பத்தை சமர்ப்பிக்கவும். உங்கள் பதிவு உறுதிசெய்யப்பட்டதற்கான குறுஞ்செய்தி (SMS) உங்களுக்கு வரும்.

பங்களிப்பு / பிரீமியம் / வட்டி விகிதம் / ஓய்வூதிய விவரங்கள்

அடல் பென்சன் யோஜனாவின் சிறப்பம்சம் அதன் நெகிழ்வுத்தன்மை ஆகும். நீங்கள் செலுத்தும் தொகை இரண்டு காரணிகளைப் பொறுத்தது: நீங்கள் சேரும் போது உங்களின் வயது மற்றும் நீங்கள் விரும்பும் ஓய்வூதியத் தொகை.

APY-ன் கீழ் குறைந்தபட்ச மற்றும் அதிகபட்ச ஓய்வூதியம்:

உத்தரவாதமான மாதாந்திர ஓய்வூதியமாக ₹1,000, ₹2,000, ₹3,000, ₹4,000, அல்லது அதிகபட்சமாக ₹5,000-ஐ நீங்கள் தேர்ந்தெடுக்கலாம்.

பங்களிப்புகள் எவ்வாறு செயல்படுகின்றன:

நீங்கள் எவ்வளவு சீக்கிரம் திட்டத்தில் சேருகிறீர்களோ, அவ்வளவு குறைவாக உங்களின் மாதாந்திரப் பங்களிப்பு இருக்கும்.

உதாரணமாக, நீங்கள் 18 வயதில் சேர்ந்து மாதத்திற்கு ₹5,000 ஓய்வூதியம் பெற விரும்பினால், உங்கள் மாதாந்திரப் பங்களிப்பு வெறும் ₹210 மட்டுமே.

ஆனால், இதைத் தாமதப்படுத்தி 39 வயதில் அதே ₹5,000 ஓய்வூதியத்திற்காகச் சேர்ந்தால், உங்கள் மாதாந்திரப் பங்களிப்பு ₹1,318 ஆக உயரும்.

'ஆட்டோ-டெபிட்' மூலம் உங்கள் வங்கிக் கணக்கிலிருந்து தானாகவே பங்களிப்புகள் கழிக்கப்படும், இதனால் நீங்கள் கட்டணம் செலுத்த மறக்கும் அபாயம் இல்லை.

உதாரணம் (நிஜ வாழ்க்கை சூழ்நிலை)

ஒரு சராசரி இந்தியத் தொழிலாளிக்கு இந்த திட்டம் எவ்வாறு செயல்படுகிறது என்பதைப் புரிந்துகொள்ள ஒரு நடைமுறை உதாரணத்தைப் பார்ப்போம்.

ரமேஷ் என்ற 25 வயது நபர், திண்டிவனத்தில் சுயதொழில் செய்யும் எலக்ட்ரீஷியன். 60 வயதில் கடினமான வேலைகளைச் செய்ய முடியாத போது தனக்கு நம்பகமான வருமானம் இருப்பதை உறுதி செய்ய ரமேஷ் விரும்புகிறார். அதிகபட்ச ஓய்வூதியமான மாதம் ₹5,000 அவருக்குத் தேவை என முடிவு செய்கிறார்.

சேரும் வயது: 25 வயது

விரும்பும் ஓய்வூதியம்: ₹5,000 / மாதம்

மாதாந்திரப் பங்களிப்பு: APY அட்டவணையின் அடிப்படையில், ரமேஷ் மாதம் ₹376 செலுத்த வேண்டும்.

மொத்த முதலீட்டுக் காலம்: 35 ஆண்டுகள் (25 முதல் 60 வயது வரை).

விளைவு:

ரமேஷுக்கு 60 வயது வந்தவுடன், அவர் இறக்கும் வரை ஒவ்வொரு மாதமும் அரசு அவரது வங்கிக் கணக்கில் ₹5,000 செலுத்தும். ரமேஷ் 75 வயதில் இறந்துவிட்டால், அவரது மனைவி தொடர்ந்து ₹5,000 மாதாந்திர ஓய்வூதியத்தைப் பெறுவார். ரமேஷ் மற்றும் அவரது மனைவி இருவரின் மறைவுக்குப் பிறகு, அவர்கள் நியமித்த நாமினி (அவர்களது குழந்தை) சேமிக்கப்பட்ட மொத்த தொகையான சுமார் ₹8.5 லட்சத்தை மொத்தமாகப் பெறுவார். இந்த ஒரு திட்டம் ரமேஷ், அவரது மனைவி மற்றும் அவரது குழந்தைகளுக்குப் பாதுகாப்பை வழங்குகிறது!

நன்மைகள் மற்றும் தீமைகள்

எந்தவொரு நிதித் திட்டத்தையும் போலவே, APY திட்டத்திலும் அதன் நன்மைகள் மற்றும் தீமைகள் உள்ளன.

நன்மைகள்:

குறைந்த கட்டணம்: மாதாந்திரப் பங்களிப்பு ₹42 இல் இருந்து தொடங்கலாம் (₹1,000 ஓய்வூதியம் விரும்பும் 18 வயது நபருக்கு).

மூன்று மடங்கு பாதுகாப்பு: சந்தாதாரரைப் பாதுகாக்கிறது, துணைவருக்குப் பாதுகாப்பளிக்கிறது, மற்றும் நாமினிக்கு ஒரு பெரும் தொகையை விட்டுச் செல்கிறது.

ஆட்டோ-டெபிட் வசதி: பிரீமியத்தை நாமே செலுத்த வேண்டிய அவசியமின்றி சிரமமில்லாத சேமிப்பு.

வரி விலக்குகள்: புத்திசாலித்தனமான வரித் திட்டமிடலுக்கான சிறந்த APY வரிச் சலுகைகள்.

தீமைகள்:

வரம்புக்குட்பட்ட ஓய்வூதியம்: அதிகபட்ச ஓய்வூதியம் ₹5,000 என நிர்ணயிக்கப்பட்டுள்ளது, இது 20 அல்லது 30 ஆண்டுகளுக்குப் பிறகு ஏற்படும் பணவீக்கத்தைச் சமாளிக்கப் போதுமானதாக இருக்காது.

நெகிழ்வுத்தன்மை இல்லாமை: சாதாரண சேமிப்புக் கணக்குகளைப் போலன்றி, முன்கூட்டியே பணத்தை எடுப்பது மிகவும் கட்டுப்படுத்தப்பட்டுள்ளது.

வரி செலுத்துவோருக்கான கட்டுப்பாடு: வரி செலுத்துபவர்கள் திட்டத்தில் சேருவதற்குத் தடை விதிக்கும் சமீபத்திய விதிமுறை, வரி செலுத்தும் நடுத்தர வர்க்கத்தினருக்கு இது பயன்படுவதைக் கட்டுப்படுத்துகிறது.

இத்திட்டத்திற்கு யார் விண்ணப்பிக்க வேண்டும்?

APY திட்டம் இவர்களுக்கு மிகவும் பரிந்துரைக்கப்படுகிறது:

பணியாளர் வருங்கால வைப்பு நிதி (EPF) இல்லாத வீட்டுப் பணியாளர்கள், ஓட்டுநர்கள், எலக்ட்ரீஷியன்கள் மற்றும் அமைப்புசாராத் தொழிலாளர்கள்.

தங்களுக்கென ஒரு சுதந்திரமான நிதி எதிர்காலத்தைப் பாதுகாக்க விரும்பும் இல்லத்தரசிகள்.

சிறு வணிக உரிமையாளர்கள், கடைக்காரர்கள் மற்றும் விவசாயிகள்.

தங்கள் வாழ்க்கையின் ஆரம்பத்திலேயே குறைந்த பிரீமியத்தில் சேர விரும்பும் இளம் வருமானதாரர்கள்.

விண்ணப்பிக்கும் முன் கவனிக்க வேண்டிய முக்கிய குறிப்புகள்

கணக்கில் பணத்தை வைத்திருக்கவும்: ஆட்டோ-டெபிட் தேதிக்கு முன்பாக உங்களது சேமிப்புக் கணக்கில் போதுமான பணம் இருப்பதை எப்போதும் உறுதி செய்யவும். கட்டணம் செலுத்தத் தவறினால் கணக்கு முடக்கப்படலாம் அல்லது மூடப்படலாம்.

APY மற்றும் NPS ஒப்பீட்டைப் புரிந்து கொள்ளுங்கள் (APY vs NPS comparison): இரண்டும் ஓய்வூதியத் திட்டங்களாக இருந்தாலும், APY ஒரு உத்தரவாதமான நிலையான வருமானத்தை வழங்குகிறது மற்றும் இது குறைந்த வருமானக் குழுக்களுக்கானது. தேசிய ஓய்வூதியத் திட்டம் (NPS) சந்தை சார்ந்ததாகும், அதிக வருமானத்தைத் தரக்கூடும், இதில் அதிகபட்ச ஓய்வூதிய வரம்பு இல்லை, மேலும் வரி செலுத்துவோர் இதில் சேரலாம். உங்களின் வருமான நிலையின் அடிப்படையில் தேர்வு செய்யவும்.

நாமினி விவரங்களைப் புதுப்பிக்கவும்: வாழ்க்கை கணிக்க முடியாதது. வங்கியின் பதிவுகளில் உங்கள் துணைவர் மற்றும் நாமினி விவரங்கள் சரியாகப் புதுப்பிக்கப்பட்டுள்ளதை எப்போதும் உறுதிசெய்யவும்.

அடல் பென்சன் யோஜனா திரும்பப் பெறும் விதிகளைத் தெரிந்துகொள்ளுங்கள் (APY withdrawal rules): தீவிரமான நோய் அல்லது சந்தாதாரரின் இறப்பு போன்ற விதிவிலக்கான சூழ்நிலைகளில் மட்டுமே 60 வயதுக்கு முன் விருப்பப்படி வெளியேற அனுமதிக்கப்படும். சாதாரண வெளியேற்றம் மற்றும் ஓய்வூதியத் தொடக்கம் 60 வயதில் மட்டுமே கண்டிப்பாகத் தொடங்கும்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQs)

1. APY-ன் கீழ் குறைந்தபட்ச மற்றும் அதிகபட்ச ஓய்வூதியம் எவ்வளவு?

இத்திட்டம் ஐந்து கட்டங்களில் குறைந்தபட்ச மாதாந்திர ஓய்வூதியத்தை உத்தரவாதமாக வழங்குகிறது: ₹1,000, ₹2,000, ₹3,000, ₹4,000 மற்றும் அதிகபட்சமாக ₹5,000. பதிவு செய்யும் போது நீங்கள் எந்தத் தொகை என்பதைத் தேர்வு செய்யலாம்.

2. நான் வங்கிக்கே செல்லாமல் APY ஆன்லைன் விண்ணப்பத்தை நிரப்ப முடியுமா?

ஆம், இந்தியாவில் உள்ள பெரும்பாலான பொது மற்றும் தனியார் துறை வங்கிகள், அவற்றின் நெட் பேங்கிங் அல்லது மொபைல் பேங்கிங் செயலிகள் மூலம் APY பதிவு செயல்முறையை முழுமையாக ஆன்லைனில் முடிக்க உங்களை அனுமதிக்கின்றன.

3. APY வரிச் சலுகைகள் என்ன?

APY திட்டத்தில் செலுத்தப்படும் பங்களிப்புகளுக்கு பிரிவு 80CCD (1B)-ன் கீழ் ₹50,000 வரை கூடுதல் வரி விலக்கு பெறத் தகுதியுள்ளது. இது பிரிவு 80C-ன் கீழ் உள்ள ₹1.5 லட்சம் வரம்பிற்கு மேலானது. இருப்பினும், புதிய வரி செலுத்துவோர் இனி இத்திட்டத்தில் சேர முடியாது என்பதை நினைவில் கொள்ளவும்.

4. எனக்கு அவசரமாக பணம் தேவைப்பட்டால் அடல் பென்சன் யோஜனா பணத்தை திரும்பப் பெறும் விதிகள் என்ன?

இத்திட்டம் 60 வயது வரை கண்டிப்பாகப் பூட்டப்பட்டிருக்கும். தீவிரமான நோய் அல்லது சந்தாதாரரின் இறப்பு போன்ற சூழ்நிலைகளைத் தவிர, 60 வயதிற்கு முன் முன்கூட்டியே பணத்தைத் திரும்பப் பெற பொதுவாக அனுமதிக்கப்படுவதில்லை.

5. APY மற்றும் NPS ஒப்பீடு எவ்வாறு செயல்படுகிறது?

சந்தை அபாயங்கள் இல்லாமல் ₹5,000 வரை உத்தரவாதமான நிலையான ஓய்வூதியத்தைப் பெற விரும்பும் அமைப்புசாரா துறையினருக்கு APY சிறந்தது. சந்தை சார்ந்த அதிக வருமானத்தை விரும்பும் மற்றும் பெரிய ஓய்வூதியத்திற்காக தங்கள் போர்ட்ஃபோலியோவை நிர்வகிக்க வசதியாக உள்ள சம்பளம் வாங்கும் தொழில் வல்லுநர்கள் மற்றும் வரி செலுத்துவோருக்கு NPS சிறந்தது.

முடிவுரை

அடல் பென்ஷன் யோஜனா என்பது வெறும் சேமிப்புத் திட்டம் மட்டுமல்ல; அது லட்சக்கணக்கான இந்தியர்களின் நிம்மதியான வாழ்விற்கான உத்தரவாதம். இன்று நீங்கள் சேமிக்கும் சிறு தொகை, உங்கள் முதிய வயதில் உங்களைக் கௌரவமாக வாழ வைக்கும்.

சரியான காப்பீட்டுக் கொள்கை, LIC திட்டம் அல்லது நிதித் திட்டமிடலைத் தேர்ந்தெடுக்க உதவி தேவையா?

வழிகாட்டுதலுக்கு நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ் (Nila Safe Life Solutions) நிறுவனத்தை இன்றே தொடர்பு கொள்ளுங்கள்.

சுந்தரி S (Sundari S)

பீமா சகி & மகிளா கேரியர் அட்வைசர் – எல்.ஐ.சி திண்டிவனம்

போன் / வாட்ஸ்அப்: 9865822106

இணையதளம்: www.nilasafelife.com

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions