LIC ஜீவன் உத்சவ் திட்டம்: உத்திரவாதமான வாழ்நாள் வருமானம் & காப்பீடு

எல்.ஐ.சி ஜீவன் உத்சவ் திட்டம் மூலம் உங்கள் குடும்பத்தின் எதிர்காலத்தைப் பாதுகாக்கவும். வாழ்நாள் காப்பீடு, உத்திரவாதமான கூடுதல் தொகை மற்றும் வருமானத்தைப் பெறுங்கள்.

INSURANCE

Nila Safe Life Solutions

4/3/20261 நிமிடங்கள் வாசிக்கவும்

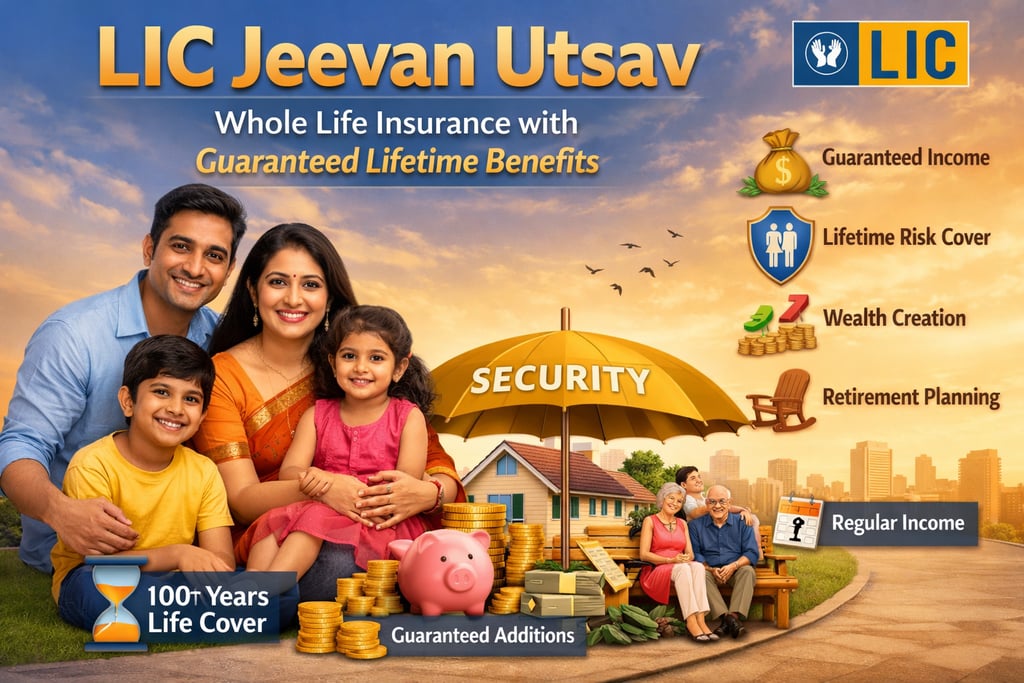

எல்.ஐ.சி ஜீவன் உத்சவ் (LIC Jeevan Utsav): உத்திரவாதமான வாழ்நாள் பலன்களுடன் கூடிய முழு ஆயுள் காப்பீட்டுத் திட்டம்

Language: தமிழ் | English

அறிமுகம்

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ் (Nila Safe Life Solutions) வலைத்தளத்திற்கு உங்களை வரவேற்கிறோம்! உங்களின் நம்பிக்கைக்குரிய நிதித் திட்டமிடல் ஆலோசகராக, நீண்ட காலச் சேமிப்பு, குடும்பப் பாதுகாப்பு மற்றும் ஓய்வுக் காலத்திற்குப் பிந்தைய வருமானம் ஆகியவற்றிற்கு இடையே சரியான சமநிலையைக் கண்டறிவது நடுத்தர வர்க்கக் குடும்பங்களுக்கு எவ்வளவு முக்கியம் என்பதை நாங்கள் அறிவோம். கணிக்க முடியாத பொருளாதாரச் சூழலில், வாழ்நாள் முழுவதும் உத்திரவாதமான வருமான ஆதாரத்தைக் கொண்டிருப்பது ஒரு ஆடம்பரம் அல்ல; அது ஒரு அவசியமாகும்.

இந்திய ஆயுள் காப்பீட்டுக் கழகத்தால் (LIC) சமீபத்தில் அறிமுகப்படுத்தப்பட்ட, மிகவும் நம்பகமான பாலிசிகளில் ஒன்றான எல்.ஐ.சி-யின் ஜீவன் உத்சவ் -771 (LIC's Jeevan Utsav -771) திட்டத்தைப் பற்றி இன்று விரிவாகப் பார்க்கப் போகிறோம்.

வாழ்க்கையின் நிச்சயமற்ற தன்மைகளுக்கு எதிராகத் தங்கள் குடும்பத்தைப் பாதுகாப்பதோடு மட்டுமல்லாமல், தங்களின் நிதி எதிர்காலத்தையும் பாதுகாக்க விரும்பும் அனைவருக்கும் இந்த முழு ஆயுள் காப்பீட்டுத் திட்டம் (Whole Life Insurance Plan) ஒரு சிறந்த வரப்பிரசாதமாகும்.

ஜீவன் உத்சவ் திட்டம் என்றால் என்ன?

எல்.ஐ.சி ஜீவன் உத்சவ் திட்டம் (Table No. 771) என்பது சந்தையுடன் இணைக்கப்படாத (Non-linked), பங்குபெறாத (Non-participating), தனிநபர் சேமிப்பு மற்றும் முழு ஆயுள் காப்பீட்டுத் திட்டமாகும். "சந்தையுடன் இணைக்கப்படாதது" என்பதால் உங்கள் பணம் பங்குச் சந்தை அபாயங்களுக்கு உட்படாது, எனவே இது 100% பாதுகாப்பானது. "பங்குபெறாதது" என்பதால், இதன் பலன்கள் நிறுவனத்தின் ஆண்டு போனஸைச் சார்ந்து இருக்காமல், முதலிலேயே முழுமையாக உத்திரவாதம் அளிக்கப்படுகின்றன. இது உங்கள் வாழ்நாள் முழுவதற்கும் (100 வயது வரை) ஆயுள் காப்பீட்டை வழங்குகிறது.

திட்டத்தின் நோக்கம்

எல்.ஐ.சி ஜீவன் உத்சவ் திட்டத்தின் முதன்மை நோக்கம், நீங்கள் பிரீமியம் செலுத்தும் காலம் முடிந்த பிறகும், ஒவ்வொரு ஆண்டும் உத்திரவாதமான, நிலையான வருமானத்தை வழங்கி, மன அழுத்தமில்லாத நிதி வாழ்க்கையை வழங்குவதாகும். நீங்கள் இல்லாத காலத்தில் உங்கள் குடும்பத்திற்கு ஒரு வலுவான நிதிப் பாதுகாப்பை உருவாக்குவதோடு, நீங்கள் உயிருடன் இருக்கும்போது உங்களுக்கு வாழ்நாள் முழுவதும் ஓய்வூதியம் போன்ற வருமானத்தையும் இது வழங்குகிறது.

திட்டத்தின் வகை

இது ஒரு சேமிப்பு + முழு ஆயுள் காப்பீட்டுத் திட்டம் (Savings + Whole Life Insurance Plan) ஆகும். ஆரம்ப ஆண்டுகளில் சேமிப்புத் திட்டத்தின் ஒழுக்கத்தையும், பின்னர் முழு ஆயுள் ஓய்வூதியம் மற்றும் பாதுகாப்புத் திட்டத்தின் நீண்டகாலப் பாதுகாப்பையும் இது கச்சிதமாக ஒருங்கிணைக்கிறது.

இந்த திட்டம் ஏன் முக்கியமானது?

இன்றைய வேகமான உலகில், பணவீக்கம் மற்றும் அதிகரிக்கும் மருத்துவச் செலவுகள் உங்களின் கடின உழைப்பால் ஈட்டிய சேமிப்பை விரைவாகக் குறைத்துவிடும். சம்பளம் பெறும் ஊழியர்கள், சுயதொழில் செய்யும் வல்லுநர்கள் மற்றும் நடுத்தரக் குடும்பங்களுக்கு, இரண்டாவது நிலையான வருமான ஆதாரத்தை உருவாக்குவது மிகவும் முக்கியம்.

வட்டி விகித ஏற்ற இறக்கங்களிலிருந்து உங்களைப் பாதுகாப்பதாலேயே இந்த முழு ஆயுள் காப்பீட்டுத் திட்டம் முக்கியத்துவம் பெறுகிறது. நீங்கள் எவ்வளவு செலுத்த வேண்டும், எவ்வளவு காலம் செலுத்த வேண்டும், உங்கள் வாழ்நாள் முழுவதும் ஒவ்வொரு ஆண்டும் எவ்வளவு பெறுவீர்கள் என்பது உங்களுக்குத் துல்லியமாகத் தெரியும். உங்கள் முதுமைக் காலத்தில் நீங்கள் யாரையும் நிதி ரீதியாகச் சார்ந்திருக்க வேண்டியதில்லை என்பதை இது உறுதி செய்கிறது.

திட்டத்தின் விரிவான விளக்கம்

இது எவ்வாறு செயல்படுகிறது?

இந்தத் திட்டத்தின் செயல்பாடு பாலிசிதாரர்களுக்கு மிகவும் சாதகமானது. நீங்கள் ஒரு அடிப்படை காப்பீட்டுத் தொகையைத் (Basic Sum Assured) தேர்ந்தெடுத்து, அதற்கான குறுகிய பிரீமியம் செலுத்தும் காலத்தைத் தேர்ந்தெடுக்கிறீர்கள். இந்தக் குறிப்பிட்ட குறுகிய காலத்திற்கு மட்டுமே நீங்கள் பிரீமியம் செலுத்துவீர்கள். நீங்கள் பிரீமியம் செலுத்தும் ஆண்டுகளில், ஒவ்வொரு ஆண்டின் முடிவிலும் எல்.ஐ.சி உங்கள் பாலிசியில் உத்திரவாதமான கூடுதல் தொகையை (Guaranteed Additions) சேர்க்கிறது.

உங்கள் பிரீமியம் செலுத்தும் காலம் முடிந்தவுடன் (மற்றும் தேர்ந்தெடுக்கப்பட்ட காலத்தைப் பொறுத்து ஒரு குறுகிய காத்திருப்பு காலத்திற்குப் பிறகு), நீங்கள் உயிருடன் இருக்கும் வரை ஒவ்வொரு ஆண்டும் அடிப்படை காப்பீட்டுத் தொகையில் 10%-ஐ இந்தத் திட்டம் உங்களுக்கு வழங்கத் தொடங்கும். அதே நேரத்தில், உங்கள் ஆயுள் காப்பீடும் (Life Cover) தொடர்ந்து இருக்கும்.

பாலிசி காலம், பிரீமியம் செலுத்தும் காலம்

பாலிசி காலம்: முழு ஆயுள் (100 வயது வரை).

பிரீமியம் செலுத்தும் காலம்: 5 ஆண்டுகள் முதல் 16 ஆண்டுகள் வரை நெகிழ்வான பிரீமியம் செலுத்தும் காலத்தை (Flexible Premium Paying Term) நீங்கள் தேர்ந்தெடுக்கலாம். நீங்கள் வாழ்நாள் முழுவதும் பிரீமியம் செலுத்த வேண்டியதில்லை!

ரிஸ்க் கவர் விவரங்கள் (ஆயுள் காப்பீடு)

பாலிசி வழங்கப்பட்ட நாளிலிருந்து நீங்கள் 100 வயதை எட்டும் வரை உங்களின் ஆயுள் காப்பீடு செய்யப்படுவதை வாழ்நாள் ரிஸ்க் கவர் (Lifetime Risk Cover) உறுதி செய்கிறது. நீங்கள் பிரீமியம் செலுத்துவதை நிறுத்திவிட்டு, உங்களின் வருடாந்திர வருமானத்தைப் பெறத் தொடங்கிய பிறகும், முழு காப்பீட்டுத் தொகை மற்றும் திரட்டப்பட்ட கூடுதல் தொகைகளுடன் உங்கள் குடும்பம் தொடர்ந்து நிதிப் பாதுகாப்பைப் பெறும்.

முதிர்வு பலன்கள்

இது ஒரு முழு ஆயுள் பாலிசி என்பதால், பாலிசிதாரர் 100+ வயதை எட்டும்போது அல்லது எதிர்பாராத விதமாக இறக்க நேரிடும்போது பாலிசி "முதிர்ச்சியடைகிறது". பாலிசிதாரர் 100+ வயது வரை உயிருடன் இருந்தால், எஞ்சியிருக்கும் திரட்டப்பட்ட பலன்களுடன் முழு காப்பீட்டுத் தொகையும் முதிர்வுப் பலனாக வழங்கப்படும்.

திட்டத்தின் முக்கிய அம்சங்கள்

உத்திரவாதமான கூடுதல் தொகை (Guaranteed Additions): பிரீமியம் செலுத்தும் காலம் முழுவதும் ஒவ்வொரு பாலிசி ஆண்டின் முடிவிலும் அடிப்படை காப்பீட்டுத் தொகையில் ஒவ்வொரு ரூ. 1,000-க்கும் ரூ. 40 கூடுதல் தொகையாக வழங்கப்படும் என இத்திட்டம் உத்திரவாதம் அளிக்கிறது.

நெகிழ்வான பிரீமியம் செலுத்தும் காலம்: உங்கள் தற்போதைய வருமானத் திறனின் அடிப்படையில் 5, 6, 8, 10, 12, அல்லது 16 ஆண்டுகள் என குறுகிய காலத்திற்கு பிரீமியம் செலுத்தத் தேர்ந்தெடுக்கலாம்.

இரண்டு பேஅவுட் விருப்பங்கள்: உங்களின் பிழைப்புப் பலன்களை (Survival benefits) எப்படிப் பெற வேண்டும் என்பதைத் தேர்ந்தெடுக்கும் அதிகாரம் உங்களுக்கே உள்ளது: வழக்கமான வருமானப் பலன் (Regular Income Benefit) அல்லது ஃப்ளெக்ஸி வருமானப் பலன் (Flexi Income Benefit).

வாழ்நாள் ரிஸ்க் கவர்: 100 வயது வரை உங்கள் குடும்பத்திற்குத் தடையில்லா நிதிப் பாதுகாப்பு.

அதிக காப்பீட்டுத் தொகைக்கான தள்ளுபடி: நீங்கள் அதிக காப்பீட்டுத் தொகையைத் தேர்வுசெய்தால், எல்.ஐ.சி உங்கள் பிரீமியத்தில் கவர்ச்சிகரமான தள்ளுபடியை வழங்குகிறது.

திட்டத்தின் பலன்கள்

இறப்புப் பலன் (Death Benefit)

பாலிசிதாரர் துரதிர்ஷ்டவசமாக இறக்க நேரிட்டால், நாமினிக்கு (வாரிசுக்கு) "இறப்பின் மீதான காப்பீட்டுத் தொகை"யுடன், அதுவரை சேர்ந்த உத்திரவாதமான கூடுதல் தொகைகளும் வழங்கப்படும். இறப்பின் மீதான காப்பீட்டுத் தொகை பின்வருவனவற்றில் எது அதிகமோ அதைக் குறிக்கும்:

அடிப்படை காப்பீட்டுத் தொகை (Basic Sum Assured)

வருடாந்திர பிரீமியத்தின் 7 மடங்கு

இறப்புத் தேதி வரை செலுத்தப்பட்ட மொத்த பிரீமியத்தில் 105%.

முதிர்வு / பிழைப்புப் பலன் (Survival Benefit)

பிரீமியம் செலுத்தும் காலம் மற்றும் குறிப்பிட்ட காத்திருப்பு காலம் முடிந்தவுடன், ஒவ்வொரு ஆண்டும் அடிப்படை காப்பீட்டுத் தொகையில் 10% என்ற அளவில் பிழைப்புப் பலனைப் பெற உங்களுக்கு உரிமை உண்டு. இதைப் பெற நீங்கள் இரண்டு முறைகளில் ஒன்றைத் தேர்ந்தெடுக்கலாம்:

வழக்கமான வருமானப் பலன் (Regular Income Benefit): ஒவ்வொரு ஆண்டும் 10% தொகையை நேரடியாக உங்கள் வங்கிக் கணக்கிலேயே பெறுவீர்கள். ஓய்வு பெற்றவர்களுக்கும், வருடாந்திரச் செலவுகளைச் சமாளிக்க நிலையான வருமானத்தை எதிர்பார்ப்பவர்களுக்கும் இது மிகவும் ஏற்றது.

ஃப்ளெக்ஸி வருமானப் பலன் (Flexi Income Benefit): உங்களுக்கு உடனடியாகப் பணம் தேவையில்லை என்றால், அதை எல்.ஐ.சி-யிடமே விட்டுவிடலாம். எல்.ஐ.சி இந்தத் தொகையைச் சேகரித்து, ஆண்டுக்கு 5.5% என்ற கூட்டு வட்டி விகிதத்தில் வட்டியை வழங்கும். அவசரத் தேவைகளுக்காக இந்தத் திரட்டப்பட்ட தொகையில் 75% வரை நீங்கள் எப்போது வேண்டுமானாலும் திரும்பப் பெறலாம்.

உத்திரவாதமான கூடுதல் தொகை (போனஸுக்குப் பதிலாக)

இந்தத் திட்டம் பங்குபெறாத (Non-participating) திட்டம் என்பதால், இது மாறுபடும் போனஸை வழங்காது. மாறாக, காப்பீட்டுத் தொகையில் ஒவ்வொரு ரூ. 1,000-க்கும் ரூ. 40 என்ற நிலையான விகிதத்தில் உத்திரவாதமான கூடுதல் தொகையை இது வழங்குகிறது. இது பிரீமியம் செலுத்தும் காலத்தில் ஒவ்வொரு ஆண்டும் உங்கள் பாலிசியில் சேர்க்கப்படும்.

வரிச் சலுகைகள் (Tax Benefits)

நீங்கள் செலுத்தும் பிரீமியங்களுக்கு பிரிவு 80C இன் கீழ் (ஒரு நிதியாண்டிற்கு ரூ. 1.5 லட்சம் வரை) வரி விலக்கு பெறலாம்.

பெறப்படும் இறப்புப் பலன்கள் மற்றும் முதிர்வுப் பலன்கள் அனைத்தும் தற்போதைய வரிச் சட்டங்களுக்கு உட்பட்டு பிரிவு 10(10D) இன் கீழ் முற்றிலும் வரி இல்லாதவை.

எல்.ஐ.சி ஜீவன் உத்சவ் ரைடர்கள் (Riders)

சிறிய அளவிலான கூடுதல் பிரீமியத்தைச் செலுத்துவதன் மூலம், கீழ்க்கண்ட ரைடர்களைச் சேர்த்து உங்கள் பாலிசியை மேலும் வலுவாக்கலாம்:

LIC's Accidental Death and Disability Benefit Rider

LIC's Accident Benefit Rider

LIC's New Term Assurance Rider

LIC's New Critical Illness Benefit Rider

LIC's Premium Waiver Benefit Rider (உங்கள் மைனர் குழந்தைக்காக இந்தப் பாலிசியை வாங்கினால் இது மிகவும் பரிந்துரைக்கப்படுகிறது).

தகுதி வரம்புகள் (Eligibility Criteria)

நுழைவதற்கான குறைந்தபட்ச வயது: 90 நாட்கள் (முடிந்திருக்க வேண்டும்)

நுழைவதற்கான அதிகபட்ச வயது: 65 ஆண்டுகள் (தேர்ந்தெடுக்கப்பட்ட பிரீமியம் செலுத்தும் காலத்தைப் பொறுத்து இது மாறுபடும். எ.கா., 5 ஆண்டு காலத்திற்கு அதிகபட்ச வயது 65. 16 ஆண்டு காலத்திற்கு அதிகபட்ச வயது குறைவு).

பிரீமியம் செலுத்தும் காலம் (PPT): 5 முதல் 16 ஆண்டுகள்.

குறைந்தபட்ச அடிப்படை காப்பீட்டுத் தொகை: ரூ. 5,00,000 (ஐந்து லட்சம் ரூபாய்).

அதிகபட்ச காப்பீட்டுத் தொகை: வரம்பு இல்லை.

இந்தத் திட்டத்தை யார் வாங்க வேண்டும்?

சம்பளம் பெறும் ஊழியர்கள்: பங்குச் சந்தை அபாயங்களை எடுக்காமல், தங்களின் ஓய்வுக் காலத்திற்குப் பிறகு வரி இல்லாத இரண்டாவது வருமானத்தை உருவாக்க விரும்புபவர்கள்.

தொழில்முனைவோர் & சுயதொழில் செய்பவர்கள்: நிலையற்ற வருமானம் கொண்டவர்கள், ஆயுள் முழுவதும் பலன்களை அனுபவிக்கும் அதே வேளையில் தங்கள் காப்பீட்டு பிரீமியங்களை விரைவாகச் செலுத்தி முடிக்க விரும்புபவர்கள்.

பெற்றோர்கள்: தங்கள் குழந்தைகளுக்கு வாழ்நாள் முழுவதும் நிதிப் பாதுகாப்பைப் பரிசளிக்க விரும்பும் பெற்றோர்கள்.

பெண்கள் மற்றும் இல்லத்தரசிகள்: தங்களின் பிந்தைய ஆண்டுகளில் சுதந்திரமான, உத்திரவாதமான வருமான ஆதாரத்தைக் கொண்டிருக்க விரும்புபவர்கள்.

இளைஞர்கள்: முன்கூட்டியே தொடங்குவதன் மூலம் மிகக் குறைந்த பிரீமியத்தில் திட்டத்தைப் பெற்று, தங்களின் எதிர்காலத்திற்காகப் பெரிய அளவிலான சேமிப்பையும் வருமானத்தையும் அமைக்க விரும்புபவர்கள்.

இந்தத் திட்டம் யாருக்கு மிகவும் பயனுள்ளதாக இருக்கும்?

செல்வ உருவாக்கம் (Wealth Creation)

ஃப்ளெக்ஸி வருமானப் பலன் மூலம், 10% வருடாந்திர பேஅவுட்கள் 5.5% கூட்டு வட்டியுடன் குவிகின்றன. பணத்தைத் தொடாமல் விட்டால், காலப்போக்கில் இது மிகப்பெரிய, அபாயமில்லாத செல்வமாக வளரும்.

குழந்தை கல்வி மற்றும் திருமணம்

உங்கள் பெயரில் 10 அல்லது 12 ஆண்டு பிரீமியம் செலுத்தும் காலத்துடன் இந்தப் பாலிசியை எடுத்தால், உங்கள் குழந்தை கல்லூரிக்குச் செல்லும் அல்லது திருமணம் செய்து கொள்ளும் நேரத்தில் 10% வருடாந்திர பேஅவுட்கள் தொடங்கும்.

ஓய்வூதியத் திட்டமிடல் (Retirement Planning)

நீங்கள் ஓய்வுபெறும் வயதுடன் பிரீமியம் செலுத்தும் காலத்தை ஒருங்கிணைக்கலாம். உதாரணமாக, உங்களுக்கு 45 வயதாகிறது என்றால், நீங்கள் 15 வருட காலத்தைத் தேர்ந்தெடுக்கலாம். உங்களுக்கு 60 வயதாகி ஓய்வு பெறும்போது, பிரீமியம் செலுத்துவது நின்றுவிடும், உங்கள் உத்திரவாதமான வாழ்நாள் ஓய்வூதியம் போன்ற வருமானம் தொடங்கும்.

குடும்பப் பாதுகாப்பு

இது 100+ வயது வரை உங்களை உள்ளடக்குவதால், உங்கள் மரணம் எப்போது நிகழ்ந்தாலும் உங்கள் குழந்தைகள் அல்லது பேரக்குழந்தைகளுக்கு வரி இல்லாத பெரிய தொகையை விட்டுச் செல்வதை உறுதி செய்கிறீர்கள்.

நிஜ வாழ்க்கை உதாரணம் (இந்தியக் குடும்பம்)

ராகுல், 30 வயது நிரம்பிய ஒரு ஐ.டி ஊழியர். அவர் தனது குடும்பத்தின் எதிர்காலத்தைப் பாதுகாக்கவும், தனக்கு வாழ்நாள் முழுவதும் வருமானத்தை உறுதி செய்யவும் விரும்புகிறார்.

தேர்ந்தெடுக்கப்பட்ட திட்டம்: எல்.ஐ.சி ஜீவன் உத்சவ் (திட்டம் 771)

காப்பீட்டுத் தொகை: ரூ. 10,00,000 (10 லட்சம்)

பிரீமியம் செலுத்தும் காலம்: 10 ஆண்டுகள்

வருமான விருப்பம்: வழக்கமான வருமானப் பலன் (Regular Income)

இது எவ்வாறு செயல்படுகிறது:

பிரீமியம் செலுத்தும் காலம் (வயது 30 முதல் 40 வரை): ராகுல் 10 ஆண்டுகளுக்கு பிரீமியம் செலுத்துகிறார். ஒவ்வொரு ஆண்டும் எல்.ஐ.சி ரூ. 40,000 உத்திரவாதமான கூடுதல் தொகையைச் சேர்க்கிறது (10 ஆண்டுகளில் மொத்தம் ரூ. 4,00,000 சேரும்).

வருமானக் காலம் (வயது 43 முதல் 100 வரை): 43 வயதிலிருந்து, ராகுல் தனது காப்பீட்டுத் தொகையில் சரியாக 10%-ஐப் பெறுகிறார், அதாவது ஒவ்வொரு ஆண்டும் ரூ. 1,00,000 தனது வாழ்நாள் முழுவதும் முற்றிலும் வரி இல்லாமல் பெறுகிறார்!

ரிஸ்க் கவர்: முதல் நாளிலிருந்தே, அவரது குடும்பம் 10 லட்சம் + கூடுதல் தொகைகளுக்குப் பாதுகாக்கப்படுகிறது. அவர் 100 வயது வரை வாழ்ந்தால் முதிர்வுத் தொகையாக 10 லட்சத்தைப் பெறுவார்.

நன்மைகள் மற்றும் தீமைகள்

நன்மைகள்:

100% உத்திரவாதமான வருமானம்: பங்குச் சந்தை அபாயங்கள் இல்லை.

குறுகிய காலப் பொறுப்பு, நீண்ட காலப் பலன்: சில ஆண்டுகள் மட்டுமே செலுத்தி, வாழ்நாள் முழுவதும் பலன் பெறலாம்.

வரிச் சலுகைகள்: EEE தகுதி (செலுத்தும் பிரீமியம், குவியும் தொகை, மற்றும் திரும்பப் பெறும் தொகை என அனைத்திற்கும் வரி விலக்கு).

தீமைகள்:

இது சந்தை சார்ந்த திட்டம் அல்ல என்பதால், மியூச்சுவல் ஃபண்டுகள் போன்ற அதிக ரிஸ்க் மற்றும் அதிக வருமானத்தை எதிர்பார்ப்பவர்களுக்கு இது மிதமானதாகத் தோன்றும்.

இந்தத் திட்டத்தை எவ்வாறு தேர்ந்தெடுப்பது (படிப்படியான வழிகாட்டி)

உங்கள் இலக்கை மதிப்பிடுங்கள்: ஓய்வூதிய வருமானத்திற்கா, குழந்தைக்காகவா என்பதை முடிவு செய்யுங்கள்.

காப்பீட்டுத் தொகையைத் தீர்மானிக்கவும்: எதிர்காலத்தில் உங்களுக்கு எவ்வளவு வருடாந்திர வருமானம் தேவை என்பதைக் கணக்கிடுங்கள் (தேவைப்படும் வருமானத்தின் 10 மடங்கு உங்கள் காப்பீட்டுத் தொகையாக இருக்க வேண்டும்).

பிரீமியம் செலுத்தும் காலத்தைத் தேர்ந்தெடுக்கவும்: உங்கள் நிதி நிலைமைக்கு ஏற்ப 5 முதல் 16 ஆண்டுகள் வரை தேர்வு செய்யவும்.

பேஅவுட் விருப்பத்தைத் தேர்வு செய்யவும்: உடனடியாகப் பணம் வேண்டுமென்றால் Regular Income-ஐயும், பணம் வளர வேண்டுமென்றால் Flexi Income-ஐயும் தேர்ந்தெடுக்கவும்.

ரைடர்களைச் சேர்க்கவும்: கூடுதல் பாதுகாப்பிற்காக விபத்து மற்றும் ஊனமுற்றோர் ரைடர்களைச் சேர்க்கவும்.

நிபுணரை அணுகவும்: சரியான வழிகாட்டுதலுக்குத் தொழில்முறை எல்.ஐ.சி ஆலோசகரிடம் பேசுங்கள்.

தவிர்க்க வேண்டிய பொதுவான தவறுகள்

குறைவான காப்பீடு: குறைந்தபட்சத் தொகையான 5 லட்சத்தைத் தேர்வுசெய்தால் ஆண்டுக்கு ரூ. 50,000 மட்டுமே கிடைக்கும். பணவீக்கத்தைக் கருத்தில் கொண்டு அதிகத் தொகையைத் தேர்ந்தெடுக்கவும்.

ரைடர்களைத் தவிர்ப்பது: குறைந்த செலவில் அதிக பலன் தரும் ரைடர்களைத் தவிர்க்க வேண்டாம்.

மருத்துவ வரலாற்றை மறைப்பது: எதிர்காலத்தில் க்ளைம் நிராகரிக்கப்படுவதைத் தவிர்க்க, உங்கள் ஆரோக்கியம் குறித்த உண்மையான தகவல்களை வழங்கவும்.

நிதி ஆலோசகரின் குறிப்புகள்

ஒரு பீமா சகி ஆலோசகராக (Bima Sakhi Advisor), எல்.ஐ.சி ஜீவன் உத்சவ் திட்டம் குறித்த எனது தொழில்முறை அறிவுரை:

இளமையிலேயே வாங்குங்கள்: நீங்கள் எவ்வளவு இளமையாக இருக்கிறீர்களோ, அவ்வளவு குறைவான பிரீமியம் செலுத்துவீர்கள்.

NACH மேண்டேட்டைப் பயன்படுத்தவும்: உங்கள் பிரீமியங்களை மாதாந்திர ஆட்டோ-டெபிட் முறையில் அமைத்துக் கொள்ளுங்கள்.

நாமினிகளைச் சரியாக நியமிக்கவும்: உங்கள் துணை அல்லது குழந்தைகளை நாமினியாகச் சேர்த்து, பாலிசி ஆவணங்கள் எங்கு உள்ளன என்பதை அவர்களுக்குத் தெரியப்படுத்துங்கள்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQ)

1. எனக்குப் பணம் தேவைப்பட்டால் எல்.ஐ.சி ஜீவன் உத்சவ் திட்டத்தை நான் சரண்டர் செய்ய முடியுமா?

ஆம், நீங்கள் இரண்டு முழு வருடப் பிரீமியங்களைச் செலுத்திய பிறகு பாலிசிக்கு உத்திரவாதமான சரண்டர் மதிப்பு கிடைக்கும். இருப்பினும், ஆயுள் காப்பீட்டுப் பாலிசியை முன்கூட்டியே சரண்டர் செய்வது பெரும்பாலும் இழப்பையே ஏற்படுத்தும், எனவே அதற்குப் பதிலாகப் பாலிசியின் மீது கடன் பெறுவது சிறந்தது.

2. எல்.ஐ.சி ஜீவன் உத்சவ் திட்டத்தின் மீது நான் கடன் பெற முடியுமா?

நிச்சயமாக! இரண்டு முழு வருடப் பிரீமியங்கள் செலுத்தப்பட்ட பிறகு கடன் வசதி கிடைக்கும். இது பாலிசியை ரத்து செய்யாமலேயே அவசரக் காலங்களில் சிறந்த பணப்புழக்கத்தை வழங்குகிறது.

3. நான் ஃப்ளெக்ஸி வருமான விருப்பத்தைத் தேர்ந்தெடுத்து, ஆனால் எனக்கு அவசரமாகப் பணம் தேவைப்பட்டால் என்ன செய்வது?

நீங்கள் ஃப்ளெக்ஸி வருமான விருப்பத்தைத் தேர்ந்தெடுத்தால், உங்களின் 10% வருடாந்திர பேஅவுட்கள் எல்.ஐ.சியிடம் 5.5% கூட்டு வட்டியுடன் குவியும். இந்தத் திரட்டப்பட்ட இருப்பில் 75% வரை ஏதேனும் அவசரத் தேவைக்காக ஆண்டுக்கு ஒருமுறை நீங்கள் திரும்பப் பெற அனுமதிக்கப்படுகிறது.

4. 10% வருடாந்திர வருமானத்திற்கு வரி விதிக்கப்படுமா?

இல்லை. தற்போதைய இந்திய வருமான வரிச் சட்டங்களின் கீழ் (பிரிவு 10(10D)), ஆயுள் காப்பீட்டுக் கொள்கைகளிலிருந்து பெறப்படும் பிழைப்புப் பலன்கள் மற்றும் முதிர்வுப் பலன்கள் ஆகியவை முற்றிலும் வரி இல்லாதவை.

5. எல்.ஐ.சி ஜீவன் உத்சவ் வழக்கமான ஃபிக்ஸட் டெபாசிட்டிலிருந்து (FD) எவ்வாறு வேறுபடுகிறது?

ஒரு வழக்கமான வங்கி FD-யில் கிடைக்கும் வட்டிக்கு உங்கள் வருமான வரம்பின்படி முழுமையாக வரி விதிக்கப்படும், மேலும் அது ஆயுள் காப்பீட்டை வழங்காது. ஆனால் எல்.ஐ.சி ஜீவன் உத்சவ் உத்திரவாதமான வாழ்நாள் முழுவதும் வரி இல்லாத வருமானத்தை வழங்குவதோடு, நீங்கள் இறக்க நேரிட்டால் உங்கள் குடும்பத்திற்குப் பெரிய அளவிலான காப்பீட்டுத் தொகையையும் வழங்குகிறது.

முடிவுரை

எல்.ஐ.சி ஜீவன் உத்சவ் திட்டம் ஒரு காப்பீட்டுப் பாலிசி என்பதைத் தாண்டி, அது நிதி சுதந்திரத்திற்கான ஒரு உத்திரவாதம். நெகிழ்வான பிரீமியம் செலுத்தும் காலம், உத்திரவாதமான வாழ்நாள் வருமானம் மற்றும் வலுவான இறப்புப் பலன் ஆகியவற்றை வழங்குவதன் மூலம், இது இன்று இந்தியாவில் கிடைக்கும் சிறந்த முழு ஆயுள் காப்பீட்டுத் திட்டங்களில் (Whole Life Insurance Plans) ஒன்றாகத் தனித்து நிற்கிறது.

உங்கள் துணைக்கு நிதி நெருக்கடி வராமல் பார்த்துக்கொள்ளவோ, உங்கள் குழந்தையின் எதிர்காலத்திற்கு நிதியளிக்கவோ அல்லது உங்களின் அமைதியான ஓய்வுக் காலத்தைப் பாதுகாக்கவோ இந்தத் திட்டம் அனைத்து விதத்திலும் உதவுகிறது. நிச்சயமற்ற தன்மைகள் தாக்கும் வரை காத்திருக்க வேண்டாம். உங்களின் உத்திரவாதமான வருமானத்தை இன்றே பாதுகாத்து, உங்கள் வாழ்க்கையை மன அமைதியுடன் கொண்டாடுங்கள்.

சரியான எல்.ஐ.சி பாலிசி, டேர்ம் இன்சூரன்ஸ் அல்லது உங்கள் குடும்பத்திற்கான நிதித் திட்டமிடலைத் தேர்ந்தெடுக்க உதவி தேவையா?

இலவச ஆலோசனைக்கு இன்றே நிலா சேஃப் லைஃப் சொல்யூஷன்ஸைத் தொடர்பு கொள்ளவும்.

Sundari S

Mahila Career Agent – LIC Tindivanam

Phone / WhatsApp: 9865822106

Website: www.nilasafelife.com

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions