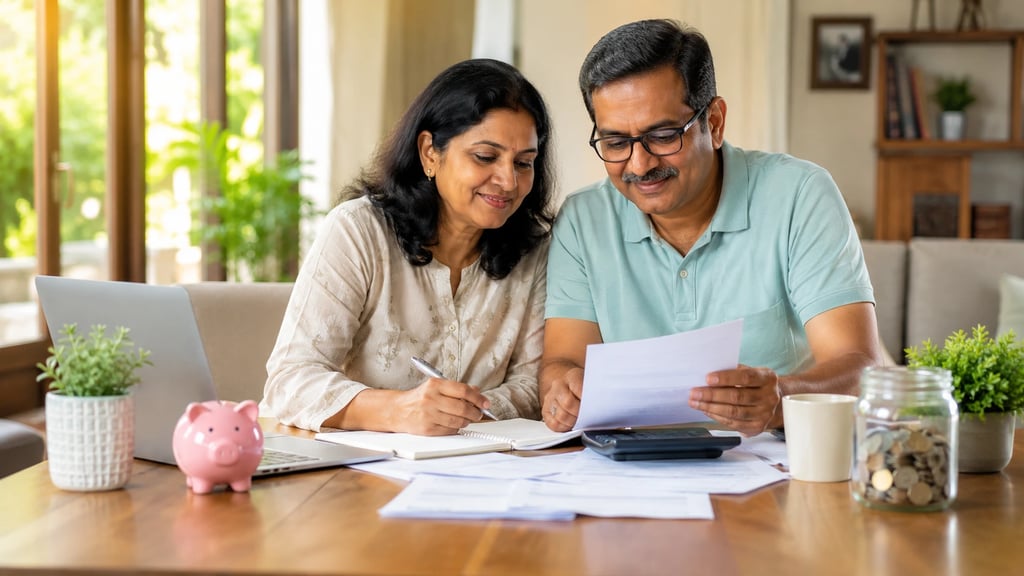

50 வயதில் நிதித் திட்டமிடல்: இந்தியர்களுக்கான வழிகாட்டி

50 வயதில் நிதித் திட்டமிடல், இந்திய குடும்பங்களுக்கு ஓய்வுக்காலம், சுகாதார காப்பீடு, வரி சேமிப்பு மற்றும் மன அமைதியை எளிய முறையில் பெற உதவுகிறது.

FINANCIAL PLANNING

Sundari S, Mahila Career Advisor – LIC Tindivanam

5/19/2026

50 வயதில் நிதித் திட்டமிடல்

Language: தமிழ் | English

அறிமுகம்

50 வயது என்பது உங்கள் வாழ்க்கையில் ஒரு திருப்புமுனையாக அமையலாம். பல இந்தியக் குடும்பங்களுக்கு, குழந்தைகளின் கல்வி, வீட்டுக் கடன், வயதான பெற்றோர்கள், மருத்துவச் செலவுகள் மற்றும் ஓய்வுக்காலம் ஆகியவை ஒரே நேரத்தில் கவனத்திற்கு வரும் காலகட்டம் இதுவாகும். இதில் நல்ல செய்தி என்னவென்றால், 50 வயதில் நிதித் திட்டமிடல் என்பது மன அழுத்தத்தை தரக்கூடிய ஒன்றாக இருக்க வேண்டியதில்லை. சரியான திட்டமிடல் மூலம், இந்தக் காலகட்டத்தை அமைதியான மற்றும் நம்பிக்கையான ஒன்றாகவும், ஒவ்வொரு ரூபாய்க்கும் ஒரு நோக்கமும், ஒவ்வொரு குடும்ப உறுப்பினருக்கும் பாதுகாப்பும் கிடைக்கும் வகையில் மாற்ற முடியும்.

நீங்கள் 50 வயதில் இருந்தால், உங்களின் சேமிப்பை மதிப்பாய்வு செய்யவும், உங்கள் ஆரோக்கியத்தைப் பாதுகாக்கவும், அபாயங்களைக் குறைக்கவும், ஓய்வுக்காலத்திற்குத் தெளிவாகத் தயாராகவும் இதுவே சரியான நேரமாகும். இந்தியாவில், தேசிய ஓய்வூதியத் திட்டம் (NPS) போன்ற விருப்பங்கள் நீண்ட கால ஓய்வுக்கால நிதியை உருவாக்க உதவுகின்றன. வரி முறையானது, சில குறிப்பிட்ட ஆயுள் காப்பீடு, ஓய்வூதியம் மற்றும் தகுதியான சேமிப்பு முதலீடுகளுக்கான விலக்குகளையும் வழங்குகிறது.

இந்திய குடும்பங்களுக்கு 50 வயதில் நிதித் திட்டமிடல் ஏன் முக்கியமானது?

உங்கள் 50 வயதில், உங்களின் வருமானம் நிலையானதாக இருக்கலாம், ஆனால் எதிர்காலச் செலவுகளின் அழுத்தம் அதிகமாகத் தெரிய ஆரம்பிக்கும். இந்த கட்டத்தில், மூன்று பெரிய கேள்விகளைப் பற்றி நீங்கள் கவனமாக சிந்திக்க வேண்டும்:

ஓய்வு பெற்ற பிறகு வழக்கமான செலவுகளை எவ்வாறு சமாளிப்பது?

வரும் காலங்களுக்குத் தேவையான போதுமான சுகாதாரப் பாதுகாப்பு நம்மிடம் உள்ளதா?

நமது குடும்பத்தின் பாதுகாப்பிற்காக இப்போது எந்தெந்த சொத்துக்கள் மற்றும் பொறுப்புகளை முறைப்படுத்த வேண்டும்?

இந்தியக் குடும்பங்களுக்கு இது மிகவும் முக்கியமானது, ஏனெனில் பல குடும்பங்கள் குழந்தைகள், பெற்றோர்கள் மற்றும் சில நேரங்களில் உறவினர்களையும் ஒரே நேரத்தில் ஆதரிக்கின்றன. ஒரு நல்ல திட்டம் சரியான வழிகாட்டுதலை அளிக்கிறது; குழப்பத்தைக் குறைத்து, கடன்களை அல்லது கடைசி நேர முடிவுகளைச் சார்ந்திருப்பதைக் குறைக்கிறது.

NPS, மியூச்சுவல் ஃபண்டுகள், காப்பீடு மற்றும் வரி சேமிப்பு முதலீடுகள் போன்ற ஓய்வுக்காலக் கருவிகளை மிகவும் சமநிலையான முறையில் மதிப்பாய்வு செய்வதற்கும் இதுவே சரியான வயதாகும். NPS என்பது ஒரு தன்னார்வ ஓய்வூதிய முறையாகும், இது ஓய்வுக்கால நிதியை உருவாக்கவும், ஓய்வுக்குப் பிறகு வழக்கமான வருமானத்தை ஈட்டவும் வடிவமைக்கப்பட்டுள்ளது. வெளிநாட்டு வாழ் குடிமக்கள் (OCI) உட்பட இந்தியக் குடிமக்கள் அனைவருக்கும் இது கிடைக்கிறது. வளர்ச்சி, வருமானம், நீர்மை (liquidity), வரி சேமிப்பு மற்றும் ஓய்வுக்கால பலன்கள் போன்ற பல்வேறு இலக்குகளுக்கு ஏற்றவாறு மியூச்சுவல் ஃபண்டுகளும் பரவலாகக் கிடைக்கின்றன.

50 வயதில் படிப்படியான நிதித் திட்டமிடல் வழிகாட்டி

1) முதலில் உங்கள் ஓய்வுக்காலத் தேவைகளைக் கணக்கிடுங்கள்

ஓய்வு பெற்ற பிறகு உங்களுக்கு எவ்வளவு பணம் தேவைப்படும் என்பதைப் புரிந்துகொள்வது முதல் படியாகும். இந்தியாவில் உள்ள 'ரிட்டயர்மென்ட் கார்பஸ் கால்குலேட்டர்' (retirement corpus calculator) இந்தத் தொகையை மதிப்பிட உங்களுக்கு உதவும். முதல் நாளிலேயே உங்களுக்குச் சரியான மற்றும் துல்லியமான தொகை தெரிய வேண்டிய அவசியமில்லை. ஒரு எளிய மதிப்பீட்டுடன் தொடங்குங்கள்:

மாதாந்திர குடும்பச் செலவுகள்

மருத்துவ மற்றும் காப்பீட்டுச் செலவுகள்

பயண மற்றும் தனிப்பட்ட செலவுகள்

அவசர மற்றும் குடும்ப ஆதரவுத் தேவைகள்

அடுத்த 10 முதல் 20 ஆண்டுகளில் பணவீக்கத்தின் தாக்கம்

தற்போதைய செலவுகளில் மட்டுமே கவனம் செலுத்துவது ஒரு பொதுவான தவறு. உண்மையில், எதிர்காலச் செலவுகள் வழக்கமாக அதிகமாகவே இருக்கும். அதனால்தான் 50 வயதில் ஓய்வுக்காலத் திட்டமிடல் என்பது இன்றைய பில்களை அடிப்படையாகக் கொண்டிருக்காமல், நாளைய தேவைகளை அடிப்படையாகக் கொண்டிருக்க வேண்டும்.

2) உங்கள் அவசரக் கால நிதியை உருவாக்குங்கள் அல்லது பலப்படுத்துங்கள்

50 வயதில் அவசரக் கால நிதித் திட்டமிடல் (Emergency fund planning) மிகவும் முக்கியமானது. திடீர் மருத்துவமனை பில்கள், வீட்டைப் பழுதுபார்த்தல், வேலை இழப்பு அல்லது குடும்ப அவசரநிலைகளுக்கு இந்த நிதி உங்களின் பாதுகாப்புத் தலையணையாக இருக்கும்.

6 முதல் 12 மாதங்களுக்கான அத்தியாவசியச் செலவுகளுக்குத் தேவையான பணத்தைப் பாதுகாப்பான, எளிதில் எடுக்கக்கூடிய இடத்தில் வைத்திருப்பது ஒரு நடைமுறை இலக்காகும். நீங்கள் சுயதொழில் செய்பவராக இருந்தாலோ அல்லது நிலையற்ற வருமானம் கொண்டவராக இருந்தாலோ, இன்னும் சற்று அதிகமான நிதியைச் சேமிக்க இலக்கு வையுங்கள்.

இந்தப் பணத்தை உங்களின் நீண்டகால முதலீடுகளிலிருந்து தனியாக வைத்திருங்கள். இது எளிதில் பணமாக மாற்றக்கூடிய வகையிலும் (liquid), எளிமையானதாகவும், நம்பகமானதாகவும் இருக்க வேண்டும்.

3) உங்கள் மருத்துவக் காப்பீட்டைச் சரியாக மதிப்பாய்வு செய்யுங்கள்

50 வயதிற்குப் பிறகு ஆரோக்கியப் பாதுகாப்புக்கு முதலிடம் கொடுக்க வேண்டும். மருத்துவச் செலவுகள் மிக வேகமாக உயரக்கூடும், மேலும் ஒருமுறை மருத்துவமனையில் அனுமதிக்கப்படுவது பல ஆண்டுகால சேமிப்பைக் காலி செய்துவிடலாம். 65 வயது வரை உள்ள தனிநபர்கள் புதிய மருத்துவக் காப்பீட்டுக் கொள்கையை (Health Insurance) வாங்க அனுமதிக்கப்பட வேண்டும் என்றும், மோசடி அல்லது தவறான தகவல்களை அளித்த குறிப்பிட்ட சில வழக்குகளைத் தவிரப் புதுப்பித்தல்களை மறுக்கக் கூடாது என்றும் IRDAI கூறியுள்ளது.

50 வயதுடையவர்களுக்கான மருத்துவக் காப்பீட்டிற்கு, கீழ்க்கண்டவற்றைச் சரிபார்க்கவும்:

காப்பீட்டுத் தொகை (Sum insured)

அறை வாடகை விதிகள் (Room rent rules)

காத்திருப்பு காலங்கள் (Waiting periods)

ஏற்கனவே உள்ள நோய்களுக்கான கவரேஜ் (Pre-existing disease coverage)

பகல்நேர சிகிச்சைகள் (Day-care procedures)

க்ளைம் செய்யும் முறை (Claim process)

புதுப்பிக்கும் தன்மை (Renewability)

ஃபேமிலி ஃப்ளோட்டர் vs தனிநபர் கவரேஜ்

காப்பீடு வைத்துள்ள குடும்பங்கள் தங்களுக்குக் கிடைக்கும் கவரேஜ் எப்போதும் போதுமானது என்று கருதக்கூடாது; அவற்றை அவ்வப்போது மதிப்பாய்வு செய்ய வேண்டும். சிறிய கவரேஜ் இடைவெளி கூடப் பிற்காலத்தில் குறிப்பிடத்தக்க நிதி அழுத்தத்திற்கு வழிவகுக்கும்.

4) 50 வயதிற்குப் பிறகு டேர்ம் இன்சூரன்ஸ் vs முழு ஆயுள் காப்பீடு

இந்த வயதில் கேட்கப்படும் மிகவும் பொதுவான கேள்விகளில் இதுவும் ஒன்றாகும்.

டேர்ம் இன்சூரன்ஸ் (Term Insurance) மற்றும் முழு ஆயுள் காப்பீட்டை (Whole Life Insurance) கவனமாக ஒப்பிடுங்கள். டேர்ம் இன்சூரன்ஸ் என்பது பாலிசி காலத்தில் உங்களுக்கு ஏதாவது நேர்ந்தால் தூய்மையான நிதிப் பாதுகாப்பை வழங்குவதாகும். முழு ஆயுள் காப்பீடு இந்த பாதுகாப்போடு சேமிப்பு அல்லது மரபு (legacy) கூறுகளை ஒருங்கிணைக்கிறது, ஆனால் இதற்கான செலவு பொதுவாக அதிகம். ஒரு முடிவை எடுக்கும்போது, உங்களுக்கு இப்போது கூடுதல் குடும்பப் பாதுகாப்புத் தேவையா அல்லது நீண்ட கால மரபுத் திட்டம் (legacy plan) தேவையா என்பதைக் கவனியுங்கள்.

முழு ஆயுள் காப்பீடு பாதுகாப்பைச் சேமிப்புடன் ஒருங்கிணைக்கிறது, ஆனால் அது விலை உயர்ந்ததாக இருக்கலாம் மற்றும் எப்போதும் ஒவ்வொரு குடும்பத்தின் இலக்குகளுக்கும் பொருந்தாது.

50 வயதிற்குப் பிறகு, சரியான தேர்வு உங்களின் வருமானம், உங்களைச் சார்ந்திருப்பவர்கள், கடன்கள் மற்றும் சேமிப்புகளைப் பொறுத்தது. உங்கள் முக்கியத் தேவை பாதுகாப்பு என்றால், டேர்ம் இன்சூரன்ஸ் மிகவும் நடைமுறைக்கு ஏற்றது. உங்கள் குழந்தைகள் நிதி ரீதியாகச் சுதந்திரமாக இருந்து, உங்கள் கவனம் எஸ்டேட் திட்டமிடலில் (estate planning) இருந்தால், வேறு பாலிசி கலவை உங்களுக்குச் சிறப்பாகப் பொருந்தலாம்.

5) பிற்காலத் திட்டமிடலுக்காக உங்கள் முதலீடுகளை மறுசீரமைக்கவும்

50 வயதில் காலதாமதமாகத் திட்டமிடத் தொடங்குபவர்களுக்கு முதலீட்டுப் பன்முகத்தன்மை (Investment diversification) மிகவும் முக்கியமானது. இந்த கட்டத்தில், உங்களின் முதலீட்டுத் தொகுப்பு (portfolio) அதிக ஆபத்து நிறைந்ததாகவும் இருக்கக்கூடாது, அதேசமயம் மிகவும் பழமைவாதமாகவும் (conservative) இருக்கக்கூடாது. சமநிலையே முக்கிய இலக்காகும்.

ஒரு எளிய அமைப்பு இவற்றை உள்ளடக்கியிருக்கலாம்:

அவசர மற்றும் குறுகிய காலத் தேவைகளுக்கான பாதுகாப்பான சொத்துக்கள்

ஓய்வுக்கால ஆதரவுக்கான மிதமான வளர்ச்சி தரக்கூடிய சொத்துக்கள்

பணவீக்கப் பாதுகாப்பிற்கான நீண்ட கால முதலீடுகள்

குடும்பப் பாதுகாப்பிற்கான காப்பீடு சார்ந்த திட்டங்கள்

ஓய்வுக்காலத் திட்டமிடலில் மியூச்சுவல் ஃபண்டுகள் இன்னும் பயனுள்ள பங்கை வகிக்க முடியும். மியூச்சுவல் ஃபண்டுகள் பரவலான வகைகளில் கிடைக்கின்றன என்பதையும், அவற்றை வளர்ச்சி, வருமானம், நீர்மை (liquidity), வரி-சேமிப்பு, ஓய்வுக்கால பலன்கள் மற்றும் பிற நோக்கங்களுக்காகப் பயன்படுத்தலாம் என்பதையும் AMFI விளக்குகிறது. வளர்ச்சி சார்ந்த ஃபண்டுகள் பொதுவாக நடுத்தர முதல் நீண்ட கால இலக்குகளுக்கானவை, அதே சமயம் வருமானம் மற்றும் லிக்விட் ஃபண்டுகள் வேறுபட்ட இலக்குகளுக்குச் சேவை செய்கின்றன. (AMFI இந்தியா)

6) நீங்கள் சம்பளம் பெறுபவராக இருந்தால், ஓய்வூதியத் திட்டங்களைக் கவனமாகப் பயன்படுத்துங்கள்

சம்பளம் பெறும் ஊழியர்களுக்கான ஓய்வூதியத் திட்டங்கள் நீண்ட கால ஒழுக்கத்தை வழங்க முடியும். இந்தியாவின் மிகவும் பிரபலமான ஓய்வுக்கால விருப்பங்களில் NPS ஒன்றாகும், ஏனெனில் இது குறைந்த செலவுடையது, எங்கும் எடுத்துச்செல்லக்கூடியது, நெகிழ்வானது, மற்றும் ஓய்வுக்குப் பிந்தைய வருமானத்திற்கான ஓய்வூதிய நிதியை உருவாக்க பிரத்யேகமாக வடிவமைக்கப்பட்டது.

நீங்கள் சம்பளம் பெறுபவராக இருந்தால், இவற்றை மதிப்பாய்வு செய்யவும்:

நிறுவனத்தின் ஓய்வூதிய சலுகைகள் (Employer pension benefits)

வருங்கால வைப்பு நிதி இருப்பு (Provident fund balance)

NPS பங்களிப்பு விருப்பம்

விருப்ப ஓய்வூதியச் சேமிப்பு

ஏற்கனவே உள்ள வருடாந்திர (annuity) அல்லது ஓய்வூதிய வருமானத் திட்டங்கள்

உங்கள் ஓய்வுக்கால வருமானம் ஒரு ஒற்றை ஆதாரத்தை மட்டுமே சார்ந்திருக்காமல் இருப்பதை உறுதிசெய்வதே இதன் நோக்கமாகும்.

7) உங்கள் வரித் திட்டமிடலை மேலும் திறம்பட மாற்றுங்கள்

இந்தியாவில் வரி-செயல்திறன் மிக்க முதலீட்டு உத்திகள் (Tax-efficient investing strategies), அதிகப் பணத்தை உங்கள் கைகளில் தக்கவைக்க உதவும். பிரிவு 80C இன் கீழ் சில முதலீடுகள் மற்றும் பணம் செலுத்துதல்கள் விலக்குகளுக்குத் தகுதி பெறலாம் என்றும், தகுதியான முதலீடுகள் மற்றும் பணம் செலுத்துதல்களுக்கான பொதுவான விலக்கு வரம்பு ₹1,50,000 வரை இருக்கும் என்றும் வருமான வரித்துறை குறிப்பிடுகிறது. சம்பளம் பெறுபவர்கள் மற்றும் ஓய்வூதியம் பெறுபவர்களுக்கான நிலையான கழிவு (standard deduction) பழைய மற்றும் புதிய வரி முறைகளின் கீழ் பொருந்தும் என்பதையும் துறை குறிப்பிடுகிறது.

பயனுள்ள வரி-நட்பு யோசனைகளில் பின்வருவன அடங்கும்:

தகுதியான ஆயுள் காப்பீட்டு பிரீமியங்கள்

வருங்கால வைப்பு நிதி (PF) பங்களிப்புகள்

ஓய்வூதியம் தொடர்பான சேமிப்புகள்

பிற அங்கீகரிக்கப்பட்ட நீண்ட கால முதலீடுகள்.

பழைய அல்லது புதிய வரி முறை உங்கள் வருமான முறைக்குச் சரியாகப் பொருந்துகிறதா என்பதை மதிப்பாய்வு செய்தல்

வரி விதிகள் மாறக்கூடும் என்பதால், பெரிய முதலீட்டு முடிவுகளை எடுப்பதற்கு முன்பு ஒவ்வொரு ஆண்டும் அவற்றை மதிப்பாய்வு செய்வது புத்திசாலித்தனமாகும்.

8) சொத்து பரிமாற்றம் மற்றும் எஸ்டேட் திட்டமிடலை ஒழுங்கமைக்கவும்

உங்கள் 50 வயதில், சொத்து பரிமாற்றம் மற்றும் எஸ்டேட் திட்டமிடல் (estate planning) ஆகியவை உரையாடலின் ஒரு பகுதியாக மாற வேண்டும். இது வசதியான குடும்பங்களுக்கு மட்டுமானதல்ல. தங்களுக்குப் பிரியமானவர்கள் பிற்காலத்தில் குழப்பத்தைத் தவிர்க்க வேண்டும் என்று விரும்பும் அனைவருக்கும் இது அவசியமானது.

கீழே உள்ளவற்றைச் சரிபார்க்கவும்:

உயில் (Will)

நாமினி விவரங்கள்

வங்கிக் கணக்கு நாமினிகள்

காப்பீட்டு நாமினிகள்

மியூச்சுவல் ஃபண்ட் நாமினேஷன்

சொத்து ஆவணங்கள்

குடும்பச் சொத்துப் பட்டியல்

கடன் ஆவணங்கள்

சுகாதாரப் பதிவுகள்

இவை முன்கூட்டியே ஒழுங்கமைக்கப்படும் போது, உங்கள் குடும்பத்திற்கு மன அமைதி கிடைக்கிறது. இது கடினமான காலங்களில் ஏற்படும் குழப்பத்தையும் குறைக்கிறது.

ஒரு நடுத்தர வர்க்க இந்திய குடும்பத்திற்கான நிதித் திட்டத்தின் உதாரணம்

50 வயதில் உள்ள ஒரு நடுத்தர வர்க்கக் குடும்பம் எவ்வாறு திட்டமிடலாம் என்பதற்கான எளிய உதாரணம் இங்கே:

மாதாந்திர வருமானம்: ₹75,000

முக்கிய முன்னுரிமைகள்:

வீட்டுச் செலவுகள்

பள்ளி அல்லது கல்லூரி ஆதரவு

பெற்றோரின் மருத்துவத் தேவைகள்

ஓய்வுக்காலச் சேமிப்பு

காப்பீட்டுப் பாதுகாப்பு

உதாரண ஒதுக்கீடு (Allocation):

40% குடும்பச் செலவுகளுக்கு

15% குழந்தைகள் மற்றும் குடும்ப ஆதரவிற்கு

10% மருத்துவம் மற்றும் காப்பீட்டிற்கு

15% ஓய்வுக்கால முதலீடுகளுக்கு

10% கடன் திருப்பிச் செலுத்துதல் மற்றும் குறுகிய கால இலக்குகளுக்கு

குடும்பம் ஓய்வு பெறும் வயதை நெருங்கி இருந்தால், ஓய்வுக்காலப் பங்கை அதிகரிக்கலாம். வீட்டுக் கடன் அல்லது மருத்துவ அபாயம் இருந்தால், பாதுகாப்பு மற்றும் கடனைக் குறைக்கும் கூறுகள் வலுவாக இருக்க வேண்டும்.

இத்தகைய அமைப்பு குடும்பங்கள் கட்டுப்பாடான உணர்வின்றித் தங்கள் நிதி ஒழுக்கத்தைப் பேண உதவுகிறது.

தவிர்க்க வேண்டிய பொதுவான நிதித் தவறுகள்

50 வயதில் உள்ள பல குடும்பங்கள் தவிர்க்கக்கூடிய அதே தவறுகளை மீண்டும் செய்கின்றன. இவற்றைக் கவனிக்க முயற்சிக்கவும்:

ஓய்வுக்காலத் திட்டமிடலைக் கடைசி நிமிடம் வரை தாமதப்படுத்துவது

ஒரே ஒரு வருமான ஆதாரத்தை மட்டுமே சார்ந்திருப்பது

மருத்துவப் பணவீக்கத்தைப் புறக்கணிப்பது

குறைந்த வருமானம் தரும் சேமிப்புகளில் அதிகப் பணத்தைச் சும்மா வைத்திருப்பது

கவரேஜை சரிபார்க்காமல் பழைய காப்பீட்டையே தொடர்வது

நாமினேஷன்கள் மற்றும் உயில் விவரங்களைப் புதுப்பிக்காமல் இருப்பது

தேவையற்ற முதலீட்டு அபாயங்களை எடுப்பது

நீண்ட கால முதலீடுகளிலிருந்து மிக விரைவாகப் பணத்தை எடுப்பது

சேமிப்பையும் பாதுகாப்பையும் குழப்பிக் கொள்வது

கடன்கள் மற்றும் பொறுப்புகளை மதிப்பாய்வு செய்யாமல் இருப்பது.

வருடாந்திர மதிப்பாய்வு மூலம் இந்தப் பிரச்சினைகளில் பலவற்றைத் தடுக்கலாம்.

ஆலோசகரிடமிருந்து நிதித் திட்டமிடல் குறிப்புகள்

இந்தியக் குடும்பங்களுக்குச் சிறப்பாகச் செயல்படும் எளிய ஆலோசகர் பாணியிலான குறிப்புகள் இதோ:

பாதுகாப்புடன் தொடங்குங்கள், பின்னர் வளர்ச்சியை நோக்கி நகருங்கள்.

குறிப்பாக 50 வயதிற்குப் பிறகு, மருத்துவக் காப்பீட்டை வலுவாக வைத்திருங்கள்.

மியூச்சுவல் ஃபண்டுகளை உணர்ச்சிபூர்வமாக இல்லாமல், இலக்கின் அடிப்படையில் பயன்படுத்துங்கள்.

உங்களின் NPS, வருங்கால வைப்பு நிதி மற்றும் ஓய்வுக்காலச் சேமிப்புகளை ஒன்றாக மதிப்பாய்வு செய்யுங்கள்.

முதலீட்டுப் பணத்திலிருந்து அவசரக் கால நிதியைத் தனியாக வைத்திருங்கள்.

ஓய்வு பெறுவதற்கு முன்பு கடனைக் குறைக்கவும்.

முக்கியமான நிதி ஆவணங்கள் குறித்து உங்கள் குடும்பத்தினருக்குத் தெரியப்படுத்துங்கள்.

ஒவ்வொரு 6 முதல் 12 மாதங்களுக்கும் உங்கள் திட்டத்தை மதிப்பாய்வு செய்யுங்கள்.

மற்றவர்களின் வற்புறுத்தலால் அல்லாமல், உங்கள் குடும்பத்தின் உண்மையான தேவைகளின் அடிப்படையில் முடிவுகளை எடுங்கள்.

நீண்ட காலப் பாலிசியை வாங்குவதற்கு முன் தனிப்பட்ட ஆலோசனையைக் கேளுங்கள்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

1) நிதித் திட்டமிடலைத் தொடங்க 50 வயது மிகவும் தாமதமானதா?

இல்லை. இது தாமதமில்லை. சொல்லப்போனால், உங்களின் 50 வயது திட்டமிடுவதற்கான மிக முக்கியமான காலகட்டங்களில் ஒன்றாகும், ஏனெனில் ஓய்வுக்காலம் மற்றும் சுகாதாரத் தேவைகள் நெருங்கிவிட்டன, மேலும் தெளிவாகத் தெரியத் தொடங்கியுள்ளன.

2) 50 வயதில் நான் முதலில் எதில் கவனம் செலுத்த வேண்டும்?

மருத்துவக் காப்பீடு, அவசரக் கால நிதி, கடனைக் கட்டுப்படுத்துதல் மற்றும் ஓய்வுக்காலச் சேமிப்பு ஆகியவற்றுடன் தொடங்குங்கள். இந்த நான்கு பகுதிகளும் வலுவான அடித்தளத்தை அளிக்கின்றன.

3) 50 வயதிற்குப் பிறகு மியூச்சுவல் ஃபண்டுகள் பொருத்தமானவையா?

ஆம், கவனமாகத் தேர்ந்தெடுத்தால் பொருத்தமானதே. ஒரு சீரான, இலக்கு அடிப்படையிலான உத்தியின் ஒரு பகுதியாகப் பயன்படுத்தப்படும்போது மியூச்சுவல் ஃபண்டுகள் ஓய்வுக்காலத் திட்டமிடலை ஆதரிக்க முடியும். ஓய்வுக்கால பலன்கள் மற்றும் வருமானத் தேவைகள் உட்படப் பல்வேறு இலக்குகளுக்கு மியூச்சுவல் ஃபண்டுகள் உள்ளன என்று AMFI குறிப்பிடுகிறது.

4) 50 வயதிற்குப் பிறகு நான் டேர்ம் இன்சூரன்ஸ் அல்லது முழு ஆயுள் காப்பீட்டைத் தேர்ந்தெடுக்க வேண்டுமா?

இது உங்கள் இலக்குகளைப் பொறுத்தது. முழுமையான பாதுகாப்பிற்கு டேர்ம் இன்சூரன்ஸ் பொதுவாகச் சிறந்தது. முழு ஆயுள் காப்பீடு, மரபு (legacy) அல்லது நீண்ட காலச் சேமிப்பு இலக்குகளுக்குப் பொருந்தலாம், ஆனால் செலவுகள் மற்றும் நன்மைகளை கவனமாக ஒப்பிட்டுப் பார்ப்பது முக்கியம்.

5) நான் 50 வயதில் NPS-இல் சேர முடியுமா?

ஆம், NPS என்பது தன்னார்வமானது மற்றும் வெளிநாட்டு வாழ் இந்தியர்கள் (OCI) உட்பட இந்தியக் குடிமக்கள் அனைவருக்கும் கிடைக்கிறது. இது ஓய்வுக்கால நிதியை உருவாக்குவதற்காக வடிவமைக்கப்பட்டுள்ளது, மேலும் நீங்கள் கட்டுப்பாடான நீண்ட காலச் சேமிப்பை விரும்பினால் இது பயனுள்ளதாக இருக்கும்.

முடிவுரை

50 வயதில் நிதித் திட்டமிடல் என்பது பயத்தைப் பற்றியது அல்ல. இது தயாரிப்பு, கண்ணியம் மற்றும் மன அமைதியைப் பற்றியது. உங்களின் ஓய்வுக்காலத்தைப் பாதுகாக்கவும், உங்கள் ஆரோக்கியத்திற்கு ஆதரவளிக்கவும், மன அழுத்தத்தைக் குறைக்கவும் மற்றும் நீங்கள் நேசிக்கும் நபர்களுக்குச் சுமூகமான எதிர்காலத்தை உருவாக்கவும் சிந்தனைமிக்க குடும்பத் திட்டம் உதவும் கட்டம் இதுவாகும்.

நீங்கள் இப்போது சரியான நடவடிக்கைகளை எடுத்தால், உங்கள் 60 வயது மற்றும் அதற்கு அப்பால் உள்ள காலகட்டம் மிகவும் வசதியானதாக மாறும். உங்களின் காப்பீடு, சேமிப்பு, ஓய்வுக்கால நிதி, வரிகள், அவசரக் கால நிதி மற்றும் எஸ்டேட் திட்டமிடல் ஆகியவற்றை ஒவ்வொன்றாக மதிப்பாய்வு செய்யுங்கள். செயல்முறையை எளிமையானதாக, நிலையானதாக மற்றும் குடும்பத்தை மையமாகக் கொண்டதாக வைத்திருங்கள்.

அழைப்பு

உங்கள் நிதித் திட்டமிடல், காப்பீடு அல்லது LIC பாலிசி கேள்விகளுக்கான ஆதரவு தேவையா? இலவச மற்றும் தனிப்பயனாக்கப்பட்ட ஆலோசனைக்காக இன்றே நிலா சேஃப் லைஃப் சொல்யூஷன்ஸை (Nila Safe Life Solutions) தொடர்புகொள்ளுங்கள். உங்களுக்குத் தேவையான நிபுணர்களின் வழிகாட்டுதலைப் பெறுங்கள்—இப்போதே எங்களை அழைக்கவும் அல்லது மெசேஜ் செய்யவும், மேலும் உங்கள் நிதி எதிர்காலத்தைப் பாதுகாப்பதற்கான முதல் படியை எடுங்கள்.

சுந்தரி S

உங்கள் குடும்பத்தின் நிதிப் பாதுகாப்பை மேம்படுத்தத் தயாரா? உங்களின் இலவச ஆலோசனைக்கு சுந்தரி S, மகிளா கரியர் அட்வைஸர் – LIC திண்டிவனம் (Mahila Career Advisor – LIC Tindivanam) அவர்களைத் தொடர்புகொள்ளவும். உங்கள் சந்திப்பைத் திட்டமிடவும், உங்கள் அன்புக்குரியவர்களுக்குப் பாதுகாப்பான எதிர்காலத்தைத் திட்டமிடத் தொடங்கவும் 9865822106 என்ற எண்ணிற்கு அழைக்கவும் அல்லது WhatsApp செய்யவும் அல்லது www.nilasafelife.com ஐப் பார்வையிடவும்.

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions