50-30-20 பட்ஜெட் விதி விளக்கம் – பண மேலாண்மை வழிகாட்டி

50-30-20 பட்ஜெட் விதி இந்திய குடும்பங்களுக்கு. பண மேலாண்மை, பட்ஜெட், சேமிப்பு, கடன் திருப்பிச் செலுத்தல் மற்றும் நிதி திட்டமிடல் குறிப்புகள்.

FINANCIAL PLANNING

Nila Safe Life Solutions

3/28/2026

50-30-20 பட்ஜெட் விதி விளக்கம் – இந்திய குடும்பங்களுக்கான முழுமையான பண நிர்வாக விதி

Language: தமிழ் | English

அறிமுகம்

பணத்தை சரியாக நிர்வகிப்பது மிக முக்கியமான வாழ்க்கை திறன்களில் ஒன்றாகும்; இருப்பினும், செலவுகள், சேமிப்புகள் மற்றும் வாழ்க்கை முறை ஆகியவற்றுக்கு இடையே தங்கள் வருமானத்தை எவ்வாறு சரியாகப் பிரிப்பது என்று பலருக்குத் தெரியவில்லை. இங்குதான் '50-30-20 பட்ஜெட் விதி விளக்கம்' என்ற கருத்து மிகவும் பயனுள்ளதாக இருக்கும். இது தனிநபர்களும் குடும்பங்களும் தங்கள் மாத வருமானத்தைத் திட்டமிடவும், செலவுகளைக் கட்டுப்படுத்தவும், பணத்தைச் சேமிக்கவும், பாதுகாப்பான நிதி எதிர்காலத்தை உருவாக்கவும் உதவும் எளிய மற்றும் சக்திவாய்ந்த பண நிர்வாக விதியாகும்.

நீங்கள் மாதச் சம்பளம் வாங்குபவராகவோ, சுயதொழில் செய்பவராகவோ, பெற்றோராகவோ அல்லது இளம் சம்பாதிப்பாளராகவோ இருந்தாலும், வருமானத்தை எவ்வாறு நிர்வகிப்பது, நிதி அழுத்தத்தைக் குறைப்பது மற்றும் உங்கள் சேமிப்பு மற்றும் முதலீடுகளை எவ்வாறு மேம்படுத்துவது என்பதைப் புரிந்துகொள்ள ஆரம்பநிலையாளர்களுக்கான இந்தப் பட்ஜெட் வழிகாட்டி உங்களுக்கு உதவும்.

இந்தக் கட்டுரையில், 50-30-20 விதியை எளிய தமிழில் விளக்குகிறோம், மேலும் இந்திய குடும்பங்களுக்கான எடுத்துக்காட்டுகள், நிதித் திட்டமிடல் குறிப்புகள் மற்றும் தவிர்க்க வேண்டிய பொதுவான தவறுகள் ஆகியவற்றையும் காண்போம்.

50-30-20 பட்ஜெட் விதியைப் புரிந்துகொள்வது

50-30-20 பட்ஜெட் விதி என்றால் என்ன?

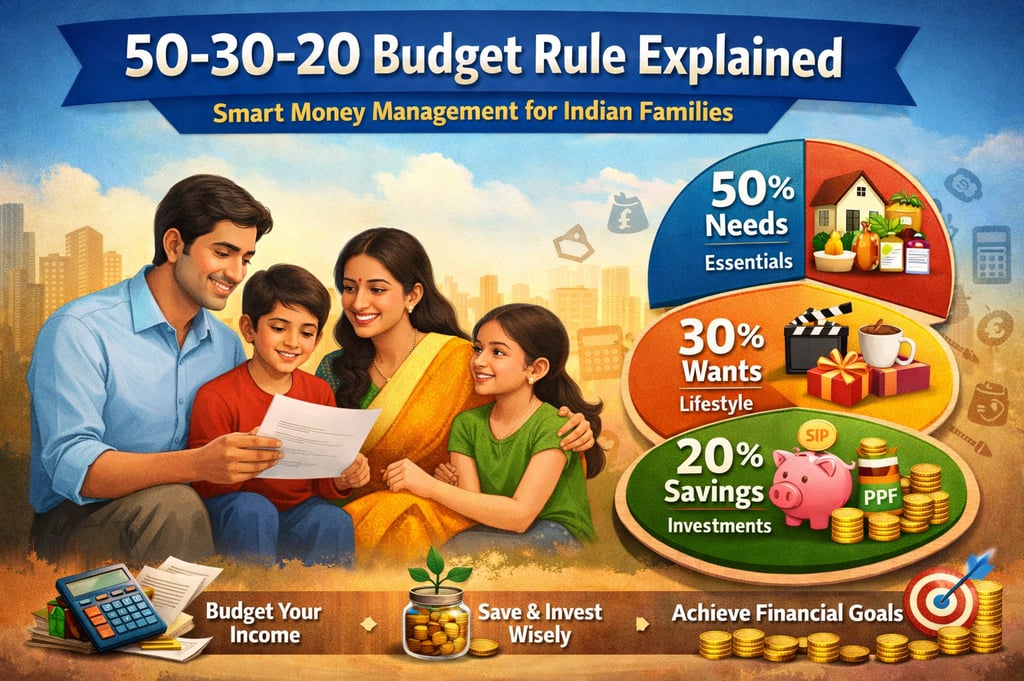

50-30-20 பட்ஜெட் விதி என்பது ஒரு எளிய பண நிர்வாக விதியாகும், இதில் உங்கள் மாத வருமானம் மூன்று வகைகளாகப் பிரிக்கப்படுகிறது:

50% தேவைகளுக்காக

30% விருப்பங்களுக்காக

20% சேமிப்பு மற்றும் முதலீடுகளுக்காக

இந்த முறை ஆரம்பநிலையாளர்களுக்குச் சிறப்பாக பட்ஜெட் போட உதவுகிறது, மேலும் அவர்கள் தங்கள் பணத்தைச் சமநிலையான முறையில் செலவிடவும், சேமிக்கவும், முதலீடு செய்யவும் இது உறுதிசெய்கிறது.

தேவைகள் vs விருப்பங்கள் vs சேமிப்புகள்

1. 50% – தேவைகள் (அத்தியாவசிய செலவுகள்)

தேவைகள் என்பது உங்கள் அன்றாட வாழ்க்கைக்கு அவசியமான செலவுகள் ஆகும்.

எடுத்துக்காட்டுகள்:

வீட்டு வாடகை / வீட்டுக் கடன் EMI

மளிகைப் பொருட்கள்

மின்சாரக் கட்டணம்

பள்ளிக் கட்டணம்

காப்பீட்டுத் தவணை (Premium)

போக்குவரத்து / பெட்ரோல்

மருத்துவச் செலவுகள்

மொபைல் மற்றும் இணையக் கட்டணங்கள்

இவை உங்களால் தவிர்க்க முடியாத அத்தியாவசியச் செலவுகள் ஆகும்.

2. 30% – விருப்பங்கள் (வாழ்க்கை முறை செலவுகள்)

விருப்பங்கள் என்பது வாழ்க்கை முறை செலவுகள் மற்றும் அத்தியாவசியமற்ற செலவுகள் ஆகும்.

எடுத்துக்காட்டுகள்:

உணவகங்களில் சாப்பிடுவது

ஷாப்பிங் (பொருட்கள் வாங்குதல்)

OTT சந்தாக்கள்

பயணம் மற்றும் விடுமுறை சுற்றுலா

மின்னணு சாதனங்கள் (Gadgets)

பொழுதுபோக்கு

பண்டிகைகள் மற்றும் விழாக்கள்

தேவைப்பட்டால் இந்தச் செலவுகளை நீங்கள் கட்டுப்படுத்திக் கொள்ளலாம்.

3. 20% – சேமிப்பு மற்றும் முதலீடுகள்

நிதித் திட்டமிடலுக்கு இது மிக முக்கியமான வகையாகும்.

எடுத்துக்காட்டுகள்:

எல்.ஐ.சி (LIC) பாலிசிகள்

மியூச்சுவல் ஃபண்ட் SIP

PPF / RD / FD

ஓய்வூதியத் திட்டமிடல்

குழந்தை கல்வி நிதி

கடன் திருப்பிச் செலுத்தும் உத்திகள்

இந்த வகை நீங்கள் செல்வத்தையும் நிதிப் பாதுகாப்பையும் உருவாக்க உதவுகிறது.

இந்திய குடும்பங்களுக்கு இந்தத் தலைப்பு ஏன் முக்கியமானது

இந்திய நடுத்தரக் குடும்பங்களுக்கு நிதித் திட்டமிடல் மிகவும் முக்கியமானது, ஏனென்றால்:

பெரும்பாலான குடும்பங்கள் ஒற்றை வருமானத்தையே நம்பியுள்ளன.

கல்விக் கட்டணங்கள் அதிகரித்து வருகின்றன.

மருத்துவச் செலவுகள் உயர்ந்து வருகின்றன.

ஓய்வூதியத் திட்டமிடல் பெரும்பாலும் புறக்கணிக்கப்படுகிறது.

பலரிடம் அவசரகால நிதி இருப்பதில்லை.

கடன்களும் EMI-களும் சாதாரணமாகிவிட்டன.

மக்கள் சேமிக்கிறார்கள் ஆனால் சரியாக முதலீடு செய்வதில்லை.

50-30-20 பண நிர்வாக விதி குடும்பங்களுக்குக் கீழ்க்கண்டவாறு உதவுகிறது:

தேவையற்ற செலவுகளைக் கட்டுப்படுத்த

சேமிப்புப் பழக்கத்தை மேம்படுத்த

முதலீடுகளைத் திட்டமிட

கடனைக் குறைக்க

நிதி இலக்குகளை அடைய

மன அழுத்தமில்லாத வாழ்க்கையை வாழ

இதனால்தான் குடும்ப பட்ஜெட் வழிகாட்டிகள் மற்றும் மாத வருமான பட்ஜெட் ஆகியவை இன்று மிகவும் முக்கியமானதாக உள்ளன.

50-30-20 விதியைப் பயன்படுத்திய படிப்படியான நிதித் திட்டமிடல் வழிகாட்டி

படி 1 – உங்கள் மாதாந்திர வருமானத்தைக் கணக்கிடுங்கள்

இதில் அடங்குபவை:

சம்பளம்

வணிக வருமானம்

வாடகை வருமானம்

உபரி வருமானம்

எடுத்துக்காட்டு:

மாத வருமானம் = ₹50,000

படி 2 – தேவைகளுக்காக 50% ஒதுக்குங்கள்

50% இல் ₹50,000 = ₹25,000

இதைப் பயன்படுத்துங்கள்:

வாடகை / EMI

மளிகைப் பொருட்கள்

கட்டணங்கள் (Bills)

காப்பீடு

பள்ளிக் கட்டணம்

போக்குவரத்து

படி 3 – விருப்பங்களுக்காக 30% ஒதுக்குங்கள்

30% இல் ₹50,000 = ₹15,000

இதைப் பயன்படுத்துங்கள்:

ஷாப்பிங்

வெளியே சாப்பிடுவது

பொழுதுபோக்கு

பயணம்

மொபைல் அப்கிரேடுகள்

பண்டிகைகள்

படி 4 – சேமிப்பு மற்றும் முதலீடுகளுக்காக 20% ஒதுக்குங்கள்

20% இல் ₹50,000 = ₹10,000

இதைப் பயன்படுத்துங்கள்:

அவசரகால நிதி

எல்.ஐ.சி பாலிசி

SIP முதலீடு

PPF

ஓய்வூதியத் திட்டம்

கடன் திருப்பிச் செலுத்துதல்

படி 5 – ஒவ்வொரு மாதமும் உங்கள் செலவுகளைக் கண்காணிக்கவும்

செலவுகளைக் கண்காணிப்பது எதற்கு உதவுகிறது:

அதிகச் செலவு செய்வதைத் தவிர்க்க

சேமிப்பை அதிகரிக்க

சிறந்த பணப் பழக்கவழக்கங்களை மேம்படுத்த

சிறந்த நிதித் திட்டமிடலுக்கு

இந்திய நடுத்தரக் குடும்பத்திற்கான நிதித் திட்டமிடல் எடுத்துக்காட்டு

மாதாந்திர பட்ஜெட் எடுத்துக்காட்டு (வருமானம் ₹60,000)

தேவைகள் – 50% (₹30,000)

வீட்டு வாடகை – ₹12,000

மளிகை – ₹8,000

பள்ளிக் கட்டணம் – ₹4,000

மின்சாரம் & கட்டணங்கள் – ₹3,000

பெட்ரோல் – ₹3,000

விருப்பங்கள் – 30% (₹18,000)

உணவகங்களில் சாப்பிடுவது – ₹3,000

ஷாப்பிங் – ₹5,000

மொபைல் & OTT – ₹2,000

பயண நிதி – ₹5,000

விழாக்கள்/பண்டிகைகள் – ₹3,000

சேமிப்பு – 20% (₹12,000)

எல்.ஐ.சி பாலிசி – ₹4,000

SIP – ₹3,000

அவசரகால நிதி – ₹2,000

PPF – ₹2,000

ஓய்வூதிய நிதி – ₹1,000

இது எளிமையான மற்றும் நடைமுறைக்கு ஏற்ற மாதாந்திர வருமான பட்ஜெட் எடுத்துக்காட்டு ஆகும்.

50-30-20 பட்ஜெட் விதியின் நன்மைகள்

இந்தப் பண நிர்வாக விதி உங்களுக்குக் கீழ்க்கண்டவாறு உதவுகிறது:

செலவுகளைக் கட்டுப்படுத்த

தொடர்ந்து பணத்தைச் சேமிக்க

எதிர்காலத்திற்காக முதலீடு செய்ய

அவசரகால நிதியை உருவாக்க

தேவையற்ற கடனைத் தவிர்க்க

நிதி சார்ந்த மன அழுத்தத்தைக் குறைக்க

நிதி இலக்குகளை அடைய

நிதி ஒழுக்கத்தை மேம்படுத்த

ஓய்வூதிய நிதியை உருவாக்க

குடும்பத்தை நிதி ரீதியாகப் பாதுகாக்க

இது ஆரம்பநிலையாளர்களுக்கான சிறந்த நிதித் திட்டமிடல் குறிப்புகளில் ஒன்றாகும்.

தவிர்க்க வேண்டிய பொதுவான நிதித் தவறுகள்

பலர் இந்த நிதித் தவறுகளைச் செய்கிறார்கள்:

முதலில் செலவழித்துவிட்டுப் பிறகு சேமிப்பது

அவசரகால நிதி இல்லாமல் இருப்பது

அதிகப்படியான கடன்களை வாங்குவது

ஆயுள் காப்பீடு வாங்காமல் இருப்பது

ஓய்வூதியத்தைத் திட்டமிடாமல் இருப்பது

கிரெடிட் கார்டுகளை அதிகமாகப் பயன்படுத்துவது

செலவுகளைக் கண்காணிக்காமல் இருப்பது

நிதி இலக்குகள் இல்லாமல் முதலீடு செய்வது

சேமிப்பு மற்றும் செலவுக் கணக்குகளை ஒன்றாகக் குழப்புவது

பணவீக்கத்தைப் புறக்கணிப்பது

இந்தத் தவறுகளைத் தவிர்ப்பது உங்கள் நிதி வாழ்க்கையை மேம்படுத்தும்.

ஒரு ஆலோசகரின் நிதித் திட்டமிடல் குறிப்புகள்

நீங்கள் பின்பற்ற வேண்டிய சில சிறந்த பணப் பழக்கவழக்கங்கள்:

வருமானத்தில் குறைந்தபட்சம் 20% சேமிக்கவும்.

6 மாதச் செலவுகளுக்குத் தேவையான அவசரகால நிதியைப் பராமரிக்கவும்.

வருமானப் பாதுகாப்பிற்காக ஆயுள் காப்பீடு வாங்கவும்.

SIP முதலீட்டை முன்கூட்டியே தொடங்கவும்.

சம்பளம் உயரும்போது சேமிப்பையும் அதிகரிக்கவும்.

தேவையற்ற கடன்களைத் தவிர்க்கவும்.

மாதாந்திரச் செலவுகளைக் கண்காணிக்கவும்.

நிதி இலக்குகளை நிர்ணயிக்கவும்.

ஓய்வூதியத்தை முன்கூட்டியே திட்டமிடவும்.

ஒவ்வொரு ஆண்டும் நிதித் திட்டத்தை மதிப்பாய்வு செய்யவும்.

இந்த நிதித் திட்டமிடல் குறிப்புகள் நீண்ட காலச் செல்வத்தை உருவாக்க உங்களுக்கு உதவும்.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQ)

1. 50-30-20 பட்ஜெட் விதி என்றால் என்ன?

50-30-20 பட்ஜெட் விதி என்பது ஒரு பண நிர்வாக விதியாகும். இதில் வருமானத்தில் 50% தேவைகளுக்கும், 30% விருப்பங்களுக்கும், 20% சேமிப்பு மற்றும் முதலீடுகளுக்கும் ஒதுக்கப்படுகிறது.

2. 50-30-20 விதி இந்திய குடும்பங்களுக்குப் பொருந்துமா?

ஆம், இந்திய நடுத்தரக் குடும்பங்கள் தங்கள் செலவுகள், சேமிப்புகள் மற்றும் முதலீடுகளைச் சரியாக நிர்வகிக்க இந்த விதி மிகவும் பயனுள்ளதாக இருக்கும்.

3. எனது சம்பளத்தில் நான் எவ்வளவு சேமிக்க வேண்டும்?

உங்கள் மாத வருமானத்தில் குறைந்தபட்சம் 20% சேமிக்க வேண்டும் என்று நிதி நிபுணர்கள் பரிந்துரைக்கின்றனர்.

4. சேமிப்பு வகையில் எவற்றைச் சேர்க்க வேண்டும்?

சேமிப்பு வகையில் அவசரகால நிதி, எல்.ஐ.சி பாலிசிகள், மியூச்சுவல் ஃபண்டுகள், PPF, ஓய்வூதியத் திட்டமிடல் மற்றும் கடன் திருப்பிச் செலுத்துதல் ஆகியவை அடங்கும்.

5. எனது செலவுகள் 50% க்கும் அதிகமாக இருந்தால் என்ன செய்வது?

உங்கள் வாழ்க்கை முறை செலவுகளைக் குறைப்பது, வருமானத்தை அதிகரிப்பது அல்லது தற்காலிகமாக இந்த விதியை 60-20-20 என மாற்றுவது குறித்துப் பரிசீலிக்கவும்.

முடிவுரை

50-30-20 பட்ஜெட் விதி முறையானது, உங்கள் பணத்தை நிர்வகிப்பதற்கான மிக எளிய மற்றும் பயனுள்ள வழிகளில் ஒன்றாகும். இன்று வசதியாக வாழ்வதோடு எதிர்காலத்திற்காகவும் திட்டமிடும் வகையில், உங்கள் வருமானத்தைத் தேவைகள், விருப்பங்கள் மற்றும் சேமிப்புகளாகப் பிரிக்க இது உதவுகிறது.

இந்திய குடும்பங்களைப் பொறுத்தவரை, நிதித் திட்டமிடல் என்பது பணத்தைச் சேமிப்பது மட்டுமல்ல - அது குடும்பத்தைப் பாதுகாப்பது, குழந்தைகளின் கல்வியைத் திட்டமிடுவது, வீடு வாங்குவது மற்றும் ஓய்வுக் காலத்தைப் பாதுகாப்பது ஆகியவற்றையும் குறிக்கிறது. இந்தப் பண நிர்வாக விதியைப் பின்பற்றுவதன் மூலம், நீங்கள் வலுவான நிதி ஒழுக்கத்தை உருவாக்கலாம், மன அழுத்தத்தைக் குறைக்கலாம் மற்றும் காலப்போக்கில் நிதிச் சுதந்திரத்தை அடையலாம்.

இன்றே பட்ஜெட் போடத் தொடங்குங்கள், உங்கள் செலவுகளைக் கண்காணிக்கவும், உங்கள் சேமிப்பை அதிகரிக்கவும், உங்கள் எதிர்காலத்திற்காக முதலீடு செய்யவும். இன்றைய சிறிய நிதிப் படிகள், நாளை ஒரு பெரிய நிதி எதிர்காலத்தை உருவாக்க முடியும்.

தொடர்புக்கு

நிதித் திட்டமிடல், காப்பீடு அல்லது எல்.ஐ.சி பாலிசிகளுக்கு உதவி தேவையா? இலவச ஆலோசனைக்கு இன்றே நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ் (Nila Safe Life Solutions) நிறுவனத்தைத் தொடர்புகொள்ளவும்.

சுந்தரி S

மகிளா கரியர் ஏஜென்ட் – LIC திண்டிவனம்

போன் / வாட்ஸ்அப்: 9865822106

இணையதளம்: www.nilasafelife.com

தொழில்முறை வழிகாட்டுதல் பெற:

நிதித் திட்டமிடல்

எல்.ஐ.சி பாலிசிகள்

ஓய்வூதியத் திட்டமிடல்

குழந்தை கல்வித் திட்டமிடல்

சேமிப்பு மற்றும் முதலீடுகள்

காப்பீட்டுத் திட்டமிடல்

உங்கள் நிதித் திட்டமிடல் பயணத்தை இன்றே தொடங்குங்கள், உங்கள் குடும்பத்தின் எதிர்காலத்தைப் பாதுகாத்திடுங்கள்.

உங்கள் குடும்பத்தின் எதிர்காலத்தை இன்றே பாதுகாத்திடுங்கள் ❤️

நிலா சேஃப் லைஃப் சொல்யூஷன்ஸ்

சரியான ஆயுள் காப்பீட்டுத் திட்டத்தைத் தேர்வு செய்ய நிபுணர் வழிகாட்டுதலைப் பெறுங்கள்.

சரியான காப்பீட்டுத் திட்டமிடல் மூலம் இந்தியக் குடும்பங்கள் புத்திசாலித்தனமான நிதி முடிவுகளை எடுக்க உதவுகிறோம்.

நம்பகமான வழிகாட்டுதல். நேர்மையான ஆலோசனை.

விரைவான இணைப்புகள்

எங்களைத் தொடர்பு கொள்ளுங்கள்

அழையுங்கள்: +91 9865822106

WhatsApp: வாட்ஸ்அப்பில் பொதுவாக 5 நிமிடங்களுக்குள் பதிலளிக்கப்படும்

ஏன் என்னை தேர்வு செய்ய வேண்டும்?

✔️தனிப்பயனாக்கப்பட்ட காப்பீட்டு வழிகாட்டுதல்

✔️காப்பீட்டு உரிமை கோரல் மற்றும் சேவை ஆதரவு

✔️குடும்ப நிதிப் பாதுகாப்பில் கவனம்

© 2026 Nila Safe Life Solutions